Издержки медицинских организаций. Учет расходов медицинского учреждения. Распределение расходов по различным источникам финансирования, подразделениям, видам услуг

480 руб. | 150 грн. | 7,5 долл. ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Диссертация - 480 руб., доставка 10 минут , круглосуточно, без выходных и праздников

240 руб. | 75 грн. | 3,75 долл. ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Автореферат - 240 руб., доставка 1-3 часа, с 10-19 (Московское время), кроме воскресенья

Коблова Галина Ивановна. Организация и методика учета затрат в учреждениях здравоохранения: Дис. ... канд. экон. наук: 08.00.12: Саратов, 1999 205 c. РГБ ОД, 61:00-8/815-1

Введение

ГЛАВА 1 Экономические особенности функционирования здравоохранения и их влияние на организацию учета в современных условиях 10

1.1. Значение бухгалтерского учета в условиях реформирования системы управления здравоохранением 10

1.2. Зарубежный опыт организации и финансирования здравоохранения и его значение для отечественной практики 30

1.3. Особенности формирования издержек на медицинские услуги в условиях развития рыночных отношений 44

ГЛАВА 2 Организация учета затрат по оказанию медицинской помощи в учреждениях здравоохранения 68

2.1. Организация финансового и управленческого учета затрат 68

2.2. Совершенствование классификации учета затрат в учреждениях здравоохранения 93

2.3. Организация учета затрат медицинских услуг в учреждениях здравоохранения 108

ГЛАВА 3 Основные направления совершенствования методических рекомендаций по расчету себестоимости медицинских услуг 119

3.1. Особенности методических подходов к расчету себестоимости медицинских услуг 119

3.2. Учетно - аналитическое обеспечение системы управления медицинским учреждением 145

Заключение 15 6

Список использованной литературы 164

Приложения 181

Введение к работе

Осуществляемое в стране реформирование экономики направлено на формирование рыночных отношений в народном хозяйстве, что предопределяет необходимость создания системы медицинского обслуживания, адекватной законам и принципам рыночной экономики. Новый подход к организации здравоохранения, выбору форм и методов его управления, предъявляет повышенные требования к экономической информации, основным поставщиком которой является бухгалтерский учет. Однако, как показало исследование, традиционная организация бухгалтерского учета в медицинских учреждениях не соответствует новым условиям их деятельности в системе медицинского страхования, ибо по своей сути она является системой учета кассовых и фактических расходов бюджетных средств фонда медицинского страхования (как дополнительного источника финансирования) в разрезе статей расходов бюджетной классификации и ориентирована не на выявление таких экономических показателей, как себестоимость оказываемой медицинской помощи, финансового результата и использование его по целевому назнане-, нию, а на учет использования сметы расходов на содержание медицинских учреждений.

В связи с переходом к рыночным отношениям, принципиально иной организацией здравоохранения, в основе которой лежит признание товарного характера медицинских услуг и многообразие форм собственности на медицинские учреждения, встают проблемы финансирования, ценообразования. которая в свою очередь связана с проблемой поддержания оптимального баланса расходов и доходов, калькулирования себестоимости медицинских услуг по оказанию качественной медицинской помощи и т.д.

Таким образом, необходимость научного исследования системы здравоохранения определяется потребностью рационального разрешения этих проблем и предполагает решение проблемы поиска более перспективного варианта организации учета затрат и калькулирования себестоимости медицин-

ских услуг в лечебно-профилактических учреждениях, соответствующего условиям рыночных отношений, что и обусловило выбор темы диссертационного исследования.

Состояние изученности вопроса.

Решению теоретических проблем системы управления, планирования и финансирования здравоохранения посвящены работы отечественных ученых (Пупших Т.Ф., Мартынчик С.А., Хромченко О.М., Бояринцева Н.А., Кадыков Ф.Н., Попов Г.А., Шипова.М., Шамшурин Н.Г., Светличная Т.Г., Зыят-динов К.Ш., Закирова С.А. и др.).

Вопросы бухгалтерского учета в учреждениях непроизводственной сферы детально разработаны в трудах Дедкова Е.П., Голощапова В.А., Масталыи-ной Н.А., Малова С.А. и др. Однако работы названных авторов относятся к условиям действия административных методов управления здравоохранением и организации традиционного бюджетного учета и отчетности.

Изучение теории и практики деятельности лечебно-профилактических учреждений позволило сделать вывод о том, что недостаточно внимания уделяется проблемам совершенствования бухгалтерского учета в условиях реформирования здравоохранения, в особенности проблемам учета затрат на оказание медицинской помощи в лечебно-профилактических учреждениях, оказывающих платные услуги.

Необходимо отметить, что предлагаемые методические рекомендации (Денисов И.Н., Обаян А.С., Шевский В.И., Лунская Л.Л., Слагаева Е.В., Челидзе Н.П.) по учету затрат и калькулированию себестоимости медицинских услуг в работах отечественных экономистов не находят широкого применения на практике из-за сложного механизма расчетов, копирующего производственный учет.

Цель и задачи исследования.

Целью данного исследования является совершенствование экономического механизма и повышения эффективности функционирования здравоохра-

нения при формировании издержек на медицинские услуги, а именно разработка теоретических положений и практических рекомендаций по организации учета затрат на оказание медицинской помощи к требованиям калькулирования себестоимости медицинских услуг на основании изучения и практического осмысления действующей отечественной практики, ее соответствия требованиям рыночной экономики и международным стандартам. Для достижения поставленной цели в работе определены следующие задачи:

исследовать тенденции развития системы управления здравоохранением, проанализировать ход ее реорганизации;

определить роль бухгалтерского учета в системе управления здравоохранением и обосновать необходимость совершенствования бухгалтерского учета затрат по оказанию медицинской помощи в условиях рыночных отношений;

исследовать зарубежный опыт финансового и информационного обеспечения здравоохранения с точки зрения возможного его применения в Российской Федерации;

Исследовать систему расчетов страховых организаций с лечебно-

профилактическими учреждениями и исчисления тарифов на медицинские

услуги и разработать рекомендации по ее совершенствованию;

комплексно проанализировать систему традиционного бюджетного учета и определить основные направления организации учета затрат в медицинских учреждениях;

исследовать состав расходов ЛПУ (лечебно-профилактические учреждения) и обосновать классификацию затрат на оказание медицинских услуг;

Проанализировать существующие методики по расчету себестоимости

медицинских услуг и дать конкретные рекомендации по их совершенствова

нию.

Объект и предмет исследования.

Объектом исследования были выбраны разные по своему профилю медицинские учреждения, подведомственные Министерству Здравоохранения Правительства Саратовской области, работающие в системе обязательного медицинского страхования: Городская больница № 1 (г. Балаково), Больница скорой медицинской помощи (г. Энгельс), Поликлиника № 14, Городская клиническая больница № 1, Городская клиническая больница № 2, Городская клиническая больница № 3, Противотуберкулезный городской диспансер.

Предметом исследования явились - совокупность теоретических н практических вопросов организации бухгалтерского учета расходов в учреждениях здравоохранения. В качестве информации для исследования использовались действующие нормативные положения, статистическая информация министерства здравоохранения Российской Федерации и министерства здравоохранения Правительства Саратова и Саратовской области.

Методологическая основа и информационная база исследования.

Методологической основой служат труды российских и зарубежных экономистов по общим вопросам экономической теории, материалы правительственных и ведомственных документов России, регламентирующих порядок функционирования обязательного медицинского страхования. Использованы материалы периодической печати, статистических сборников, фактические материалы обследованных медицинских учреждений, разработки российских научно-исследовательских организаций, международные стандарты по учету и отчетности.

Научная новизна.

Научная новизна работы заключается в постановке, теоретическом обосновании и решении комплекса вопросов совершенствования организации учета затрат на оказание медицинской помощи в условиях реформирования экономического механизма здравоохранения:

предложена новая группировка и классификация затрат по статьям бюджетной классификации медицинских учреждений при оказании платных медицинских услуг с точки зрения их функций и роли затрат в обеспечении качественной медицинской помощи, по отношению к техническому процессу, по способу включения в себестоимость, по экономическим элементам, по статьям калькуляции;

предложена методика учета затрат на оказание платных медицинских услуг по методу «директ-костинг» в учреждениях здравоохранения;

предложена методика разделительного учета и использования средств бюджетного финансирования и средств ОМС и прочих внебюджетных поступлений в ЛПУ;

разработана схема организации обеспечения управленческого персонала учетно-аналитической информацией о формировании себестоимости, рассчитанной в пределах прямых затрат;

предложена система дополнительных синтетических и аналитических субсчетов к Плану счетов бухгалтерского учета исполнения смет расходов учреждений, состоящих на бюджете для учета затрат на оказание платных медицинских услуг;

предложена система регистров для группировки и сводного учета затрат на оказание платных медицинских услуг, используемых для получения учетно-аналитической информации для принятия эффективных управленческих решений;

разработана методика распределения затрат вспомогательного производства и оценки их взаимных услуг.

Практическая значимость.

Практическая значимость диссертации заключается в разработке основных положений и конкретных рекомендаций по организации учета затрат по оказанию медицинской помощи лечебно-профилактических учреждениях в условиях рынка. Исследование результатов диссертации будет способствовать

созданию эффективного информационного обеспечения управления здравоохранением.

Апробация результатов исследования.

Основные результаты проведенного исследования докладывались и получили одобрение на научных сессиях и конференциях СГСЭУ в 1996 - 1998 г.г. и были опубликованы сборниках по темам: «Социально-экономические проблемы развития общества в переходный период к рынку» (Саратов, 1996), «Совершенствование учета и анализа хозяйственной деятельности в условиях перехода к рыночной экономике» (Саратов, 1998), «Реформирование учетно-аналитической работы на предприятиях» (Саратов, 1998), «Совершенствование организации учета и анализа в условиях рыночной экономики (Саратов, 1999).

Публикации.

Основные положения исследования изложены в 5-ти опубликованных работах, общим объемом 2,4 п.л.

Структура работы.

Диссертация состоит из введения, трех глав, заключения, списка использованных источников и литературы, приложений.

Во введении обоснована актуальность темы и необходимость научного исследования системы здравоохранения, охарактеризовано состояние изученности проблем, поставлена цель и задачи исследования, представлены объект и предмет исследования, а также научная новизна работы.

В первой главе; «Экономические особенности функционирования здравоохранения и их влияние на организацию учета в современных условиях» критически анализируется система государственного (бюджетного) здравоохранения, исследуются основные тенденции развития и совершенствования системы управления здравоохранением, показывается их влияние на организацию бухгалтерского учета, исследуются основные особенности формиро-

вания издержек на медицинские услуги, как конечного продукта деятельности ЛПУ, рассматриваются особенности развития систем управления здравоохранением в странах с развитой экономикой, определяется роль совершенствования бухгалтерского учета в условиях реформирования здравоохранения в целом.

Во второй главе: «Организация учета затрат по оказанию медицинской помощи в учреждениях здравоохранения» критически анализируется действующий порядок учета расходов медицинских учреждений, обосновывается экономическая целесообразность внедрения управленческого учета затрат и калькулирования себестоимости медицинских услуг, предложена новая, отличная от традиционной, группировка и классификация затрат по статьям расходов бюджетной классификации при оказании платных медицинских услуг. Предложена система дополнительных синтетических и аналитических счетов к действующему Плану счетов бухгалтерского учета исполнения смет расходов учреждений и организаций, состоящих на бюджете..

В третьей главе: «Методические рекомендации по расчету себестоимости медицинских услуг» анализируются особенности методических подходов по расчету себестоимости медицинских услуг с точки зрения их применения на практике, обосновывается необходимость радикального и конструктивного изменения учета затрат и калькулирования себестоимости медицинских услуг с применением метода «директ-костинг», рассматривается преимущество деления и учета расходов ЛПУ на постоянные и переменные, особенности распределения общелечебных расходов на основные лечебно-технологические отделения и вспомогательную деятельность, рассмотрена экономическая целесообразность внедрения новых регистров по учету затрат ЛПУ.

В заключении сформулированы основные выводы и предложения.

Значение бухгалтерского учета в условиях реформирования системы управления здравоохранением

Экономические реформы, осуществляемые в настоящее время, направлены на формирование рыночного механизма хозяйствования. Становление рыночных отношений вызывает необходимость формирования аналогичных отношений в здравоохранении. Учитывая социальную значимость медицинских услуг и невозможность их подчинения исключительно коммерческим интересам, требуется формирование такого хозяйственного механизма здравоохранения, когда с одной стороны, достигалась бы высокая эффективность медицинских услуг, а с другой, - обеспечивалось бы представление основной их номенклатуры независимо от состояния личных доходов потребителей.

С конца 60-х годов в России наметилась тенденция к ухудшению всех показателей, характеризующих здоровье населения. В 90-х годах она еще более усилилась. Это напрямую связано с изменениями социально-экономических условий жизни, локальными войнами, увеличением числа беженцев и вынужденных переселенцев, ростом преступности. Правда, в 1994-1995 г.г. в динамике замедления процесса ухудшения: снизились показатели общей и младенческой смертности, заболеваемости некоторыми управляемыми инфекциями (дифтерия, скарлатина, корь, коклюш). Однако это не дает оснований для вывода о стабилизации медико-демографической ситуации в стране.

Ухудшающееся состояние здоровья населения обусловлено не только комплексом общих социально-экономических факторов, но и рядом негативных тенденций в системе здравоохранения, таких как:

1. Острейший дефицит финансовых ресурсов. После относительной стабилизации финансирование здравоохранения, связанной с введением обязательного медицинского страхования (ОМС) в 1995-1996 г.г., ситуация снова ухудшилась. Появление нового источника финансирования в виде взносов на ОМС работающего населения стало перекрываться снижением бюджетных ассигнований, что в значительной мере связано с несоблюдением закона «О медицинском страховании граждан РФ».

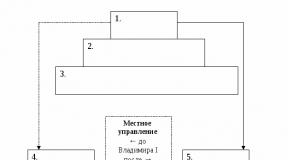

2. Снижение уровня управляемости системой охраны здоровья. В значительной мере утрачена комплексность системы охраны здоровья. Усилия разных ведомств, связанных с охраной здоровья, оказались разъединенными. Заметно снизилось значение стратегического и текущего планирования здравоохранения. Утрата прежних административных рычагов управления сетью лечебно-профилактических учреждений (далее ЛПУ) не компенсировалось методами экономического управления. Как органы управления здравоохранением, так и органы и структуры ОМС утрачивают рычаги воздействия на учреждения здравоохранения, систему оказания медицинской помощи в целом, (см. рис. 1 и рис. 2).

Схема показывает, что административная подчиненность, действующей до начала реформ системы здравоохранения, полностью совпадает с финансовыми потоками. Таким образом, централизованное, единое финансирование определяло и подчиненность. В основе административного управления был заложен принцип экономической зависимости. В новых условиях децентрализации источников финансирования основным элементом управления в системе здравоохранения должна стать экономика, определяющая эффективность оказания медицинской помощи. Денежные средства должны выделяться под конкретные медицинские услуги, которые, в свою очередь, должны иметь объективную цену. В этом случае элемент экономической зависимости от простого административного решения («Дать или не дать деньги») приобретает форму экономической зависимости получения адекватной и своевременной оплаты (финансирования) от своевременной и качественной медицинской помощи независимо от источника финансирования

Организация финансового и управленческого учета затрат

Факт проявления бухгалтерского учета как системы сбора, обработки и передачи экономической информации в процессе функционирования хозяйственной организации заключается в определении поэлементной структуры такой системы. Из совокупности составляющих ее элементов прежде всего характерным является система счетов бухгалтерского учета, связанных при помощи двойной записи. В качестве других элементов системы могут быть выделены следующие: оценка хозяйственных фактов; документация; калькуляция (смета); инвентаризация, баланс; отчетность.

В соответствии с этим, в ведение бухгалтерии попадает совокупность хозяйственных фактов, поддающихся счетному изображению или, другими словами, бухгалтерский учет охватывает факты изменения хозяйственных средств и ресурсов предприятия, измеряемых в числах по цене и количеству и отражаемых в специальных носителях информации - бухгалтерских документах.

Совокупность счетов бухгалтерского учета предназначается для обобщения информации о совокупности хозяйственных фактов, относящихся к определенному объекту учета, которыми являются хозяйственные средства, источники их образования, хозяйственные процессы, составляющие содержание деятельности предприятия.

Система бухгалтерского учета создается и функционирует прежде всего как основа информационной системы отдельной хозяйственной организации, выступающей составной частью общественного хозяйства. В этом смысле конкретный вариант организации бухгалтерского учета раскрывается в диалектике общего, единичного и особенного.

Другими словами, сложная поэлементная структура системы бухгалтерского учета раскрывается в определенном варианте организации бухгалтерского учета и контроля через отражение относительной обособленности, дискретности, ограниченности в пространстве и во времени хозяйственного процесса отдельного предприятия, учреждения или организации с присущими ему специфическими особенностями, составляющими его качественную и количественную определенность и, в свою очередь, через отражение особенности конкретного варианта организации бухгалтерского учета и контроля, как выражение его цельности в смысле соотношения, реализации в информационной системе определенного предприятия общей поэлементной структуры системы бухгалтерского учета.

Основным содержанием изменений хозяйственного механизма отечественного здравоохранения стало включение системы охраны здоровья в систему рыночных товарно-денежных отношений. Этим определяется признание товарного характера продукта медицинского учреждения - медицинской услуги, имеющей свою стоимость и цену. Поэтому настоятельная потребность получения информации о процессе формирования себестоимости медицинской услуги одинаково возникает как для частного, коммерческого медицинского учреждения, так и для учреждения, осуществляющего оказание бесплатной медицинской помощи за счет благотворительных фондов, т.к. при разной системе расчетов за выполненные медицинские услуги и разных источниках восполнения израсходованных средств общим является потребность в контроле за процессом создания конечного продукта.

Главной особенностью организационной структуры большинства лечебно-профилактических учреждений является наличие ряда лечебно-профилактических подразделений, каждое из которых предназначено для реализации определенной медицинской программы и в целом они представляют собой некоторый замкнутый технологический цикл. Это - лечебные отделения в стационарах, медицинские кабинеты в амбулаторно-поликлинических учреждениях. В то же время, важной особенностью сферы медицинских услуг является то, что производство и потребление медицинской услуги совпадают в пространстве и во времени, т.е. при отсутствии в некоторый момент времени спроса на медицинские услуги (не загруженность лечебно-профилактических отделений) однозначно сохраняется необходимость средств на содержание конкретного лечебно-профилактического подразделения с целью обеспечения его готовности к приему и пользованию пациентов. Другими словами, разрабатывать организацию учета расходов на оказание медицинской помощи, производство медицинских услуг необходимо во взаимосвязи с организацией учета расходов на содержание учреждения в целом. Последнее является ничем иным, как организацией учета использования сметы расходов на содержание медицинского учреждения. Этим определяются особенности в организации учета расходов на оказание медицинской помощи.

Особенности методических подходов к расчету себестоимости медицинских услуг

Преимуществом предложенной методики является то, что она определяет себестоимость детальных стоматологических услуг и, сгруппировав их в необходимом наборе, мы можем определить себестоимость КСГ. Кроме того, появляется возможность закладывать в цену научно-обоснованные затраты, а по ним определить объем финансирования поликлиники. И наконец, оплата по законченному случаю через цены КСГ будет стимулировать медперсонал к завершению лечения, улучшению результатов работы за счет одновременного повышения качественных и количественных показателей.

Достоинством этого подхода является достаточно точный учет всех расходов на конкретные услуги, создание информационной базы для будущих расчетов и экономической основы для введения новой системы оплаты труда, непосредственно зависящей от количества и качества выполненных работ.

Однако необходимо отметить следующие дефекты этого подхода:

Не все простые услуги могут быть сведены к совокупности детальных (можно учесть время заполнения истории болезни, количество и затраты на проведение диагностических исследований, но определить сколько раз врач должен подойти к конкретному больному невозможно);

Высокая информационная емкость и отсутствие прямой увязки с действующим бухгалтерским учетом создают сложности при сборе исходных данных;

При данном подходе заложена возможность повторного учета одних и тех же расходов медицинского учреждения в различных медицинских услугах (например, принимая трудозатраты врача при проведении конкретного лабораторного анализа равными 5 минутам, не учитывается возможность одновременного выполнения нескольких анализов);

Не отражена возможность учета прямых расходов, не связанных со стандартом оказания медицинской услуги, например, в случае осложнения, сопутствующего заболевания, непереносимости лекарств изменяется набор и количество лекарственных средств, также может иметь место естественная убыль ресурсов (истечение срока годности и т.д.).

Пропорциональная методика строится на основе распределения затрат медицинского учреждения по его подразделениям и приведения календарных затрат подразделений к календарному объему деятельности (как нормативному, так и фактическому). Накладные расходы распределяются либо пропорционально заработной плате основного персонала, либо площади подразделений.

Достоинством этого подхода является сравнительно простой сбор исходного материала, его соответствие действующим формам бухгалтерского учета расходов медицинского учреждения. Расчет себестоимости при этом методическом подходе является хорошей базой для анализа финансово-хозяйственной деятельности т.к. только при сопоставлении затрат и объемов деятельности подразделения в целом можно судить об эффективности его работы.

В качестве недостатка данного подхода можно отметить то, что он абсолютно адекватно применим только к медицинским подразделениям, оказывающим однородные услуги (например, лечение больных в стационарном отделении). Проблема распределения расходов для подразделений, оказывающих разнообразные услуги решается с помощью введения условных единиц как результата деятельности (с целью сопоставления трудоемкости к затратности различных услуг) или распределением расходов пропорционально рабочему времени врача и медсестры. Например, услуги клинико-диагностической лаборатории крайне разнообразны (более 300 наименований анализов), но приведя расходы отделения к бюджету рабочего времени можно вычислить стоимость каждого анализа. Однако при данном подходе существенно страдает точность, т.к. трудозатраты не всегда пропорциональны прямым затратам (исследование может быть трудоемким, но не ресурсоемким и наоборот). В этом случае необходима экспертная оценка в введение дополнительных условных единиц (по прямым затратам).

Наумов, Александр Николаевич

«Для обозначения стоимости потребленных медицинским учреждением ресурсов используется несколько различных терминов: затраты, издержки, расходы, себестоимость. В большинстве случае они употребляются как синонимы. Однако у каждого из этих терминов есть и специфический смысл. Между тем, во многих случаях эти термины (за исключением «себестоимости») могут отражать и величину потребления ресурсов в натуральном или трудовом выражении (расход электроэнергии, затраты электроэнергии; затраты труда и т. д.) .

Так, некоторые авторы считают, что расходы - это часть затрат на изготовление продукции, оказание услуг, реализованных в данном учетном периоде. Момент перехода затрат в состояние расходов определяется моментом отгрузки продукции. Другие же, напротив, считают, что в отличие от расходов затраты жестко привязаны к отчетному периоду. Встречается точка зрения, что понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя» .

Медицинская услуга, как и любой товар, обладает стоимостью, денежным выражением, которой является цена. Цены на услуги состоят из двух основных элементов: себестоимости и прибыли.

Для расчета цен на медицинские услуги используется также понятие «рентабельность», которая в общем случае определяется отношением прибыли к себестоимости (существуют и другие показатели рентабельности).

«Для расчета стоимости медицинской услуги структурные подразделения медицинского учреждения делятся на основные и вспомогательные .

К основным подразделениям медицинского учреждения относятся: профильные отделения стационаров, отделения (кабинеты) поликлиник, диагностических центров, поликлинические (лечебно-диагностические) отделения и кабинеты, в которых пациенту обеспечивается оказание медицинских услуг.

К вспомогательным подразделениям относятся общеучрежденческие службы, обеспечивающие деятельность клинических и лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы и пр.).

Между тем, используется и другая группировка - с дополнительным выделением обслуживающих подразделений. В этом случае к вспомогательным относят подразделения, помогающие оказанию медицинской помощи: аптека, стерилизационная и т. д., а к обслуживающим - подразделения, обеспечивающие функционирование учреждения: администрация, отдел кадров, бухгалтерия, хозяйственные службы и т. д.» .

Можно привести следующую классификацию затрат на оказание медицинских услуг, сгруппированных по различным признакам.

По подразделениям, участвующим в оказании услуг:

Затраты основного лечебного (клинического) отделения;

Затраты параклинических (лечебно-диагностических) служб - лаборатории, рентгенологического отделения и т. д.;

Затраты анестезиологической службы;

Затраты операционного блока (оплата труда медсестер и санитарок операционного блока, расходные материалы и т. д.);

Консультации специалистов других служб (ЛОРа, офтальмолога и т. д.);

Затраты вспомогательных (обслуживающих) подразделений - стерилизационной, процедурной и т. д.;

Затраты хозяйственной службы;

Затраты административно-управленческого персонала (АУП).

Структура тарифов на медицинские услуги обычно складывается из указанных основных блоков, некоторые из которых в зависимости от принятой методики, от специфики службы, порядка расчетов могут исключаться или заменяться другими.

По участию в оказании услуг (по отношению к процессу оказании услуг) расходы (затраты) разделяются на:

Основные;

Накладные.

Основные - расходы, непосредственно связанные с оказанием услуг - зарплата, медикаменты, медицинский инструментарий и т. д. Следует обратить внимание, что затраты на отопление, электроэнергию, водоснабжение тоже относятся к основным затратам.

К накладным расходам по учреждению относятся все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и прочее).

Другими словами, накладные расходы - это те виды затрат, которые необходимы для обеспечения деятельности учреждения, но не потребляемые непосредственно в процессе оказания медицинской услуги.

Заметим, что отнесение конкретных видов расходов всегда является - условным.

По порядку отнесения на услуги (по способу включения в себестоимость; по способу отнесения на себестоимость) затраты делятся на:

Косвенные.

Прямые расходы - это расходы, которые могут быть прямо (непосредственно), без каких-либо вспомогательных расчетов отнесены на те или иные виды оказываемых медицинских услуг. Другими словами, прямые затраты связанны с производством конкретных определенных видов услуг.

К прямым расходам относятся:

Заработная плата основного персонала;

Начисления на оплату труда основного персонала;

Стоимость полностью потребляемых в процессе оказания медицинской услуги материальных ресурсов (медикаменты, перевязочные средства, одноразовые принадлежности, питание и т. д.);

Стоимость частично потребляемых материальных ресурсов (износ мягкого инвентаря, амортизация медицинского оборудования, используемого при оказании данной медицинской услуги, износ малоценных и быстроизнашивающихся предметов).

Косвенные - расходы, которые не могут быть прямо отнесены на конкретные виды услуг и поэтому распределяемые косвенным образом, как правило, пропорционально каким-либо показателям (установленным базам). Косвенные затраты относятся на стоимость медицинских услуг через расчетные коэффициенты. Косвенные затраты связаны с производством нескольких видов услуг или всех оказываемых услуг. Поэтому косвенные затраты обычно касаются всего учреждения или его подразделений.

К косвенным затратам относятся, например:

Оплата труда общеучрежденческого персонала;

Начисления на оплату труда общеучрежденческого (административно-хозяйственного) персонала;

Коммунальные и хозяйственные расходы (затраты на материалы и предметы для текущих хозяйственных целей, на канцелярские товары, инвентарь и оплату услуг, включая затраты на текущий ремонт и т. д.);

Затраты на командировки и служебные разъезды;

Износ мягкого инвентаря во вспомогательных подразделениях;

Амортизация (износ) зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинских услуг;

Прочие затраты.

Основанием для распределения косвенных расходов могут быть прямые затраты, заработная плата основного персонала, площади и т. д. Таким образом, часть косвенных расходов распределяется пропорционально заработной плате основного персонала (например, зарплата административно-хозяйственного персонала). Другие (например, коммунальные расходы) могут распределяться пропорционально площадям и т. д.

В ряде случаев косвенные затраты могут стать прямыми, если, например, установили электросчетчики в каждом кабинете.

Следует отметить, что основные затраты могут быть и прямыми, и косвенными, а накладные, как правило, - это косвенные затраты. Например, затраты на электроэнергию и водоснабжение относятся к основным затратам, и одновременно они являются косвенными затратами, относимыми на стоимость услуги косвенными методами. Необходимо отметить особенности классификации затрат лечебно-диагностических служб. Затраты, непосредственно связанные с выполнением исследований, оказанием лечебной помощи относятся к основным расходам. Большинство из этих видов расходов может относиться к прямым. Однако в случае, если в стоимость койко-дня, законченного случая лечения (стационарного или амбулаторного) и т. д. затраты лечебно-диагностических служб входят в усредненном размере, они будут разнесены по основным клиническим подразделениям с помощью вспомогательных методов, т. е. будут относиться к косвенным затратам.

В составе накладных и косвенных расходов могут выделяться общестационарные (общеполиклинические) и общеучрежденческие затраты.

По степени зависимости от объемов оказываемых услуг (по отношению к объему производства; по динамике затрат) затраты делятся на:

Условно-постоянные (постоянные);

Условно-переменные (переменные).

Условно-постоянные (постоянные) - затраты, практически не зависящие от объема оказанных услуг (освещение помещений, отопление и т. д.). Сумма постоянных затрат остается неизменной при изменении объема производства (повременная оплата труда рабочих, зарплата и начисления на оплату труда административно-хозяйственного аппарата, аренда помещений и т. д.).

Условно-переменные (переменные) - затраты, изменяющиеся в соответствии с объемом оказанных услуг (медикаменты, расходные материалы, продукты питания и т. д.). Другими словами общая сумма переменных расходов изменяется пропорционально объему производства продукции.

Группировка затрат по калькуляционным статьям отражает их состав в зависимости от направления расходов на оказание услуг в соответствии с экономической классификацией.

К затратам, относимым на себестоимость, в соответствии с действующей системой бухгалтерского (бюджетного) учета в бюджетных организациях, относятся затраты по всем калькуляционным статьям, направленным на оказание медицинских услуг.

Классификация по экономическим элементам основана на группировке всех однородных по экономическому содержанию затрат вне зависимости от места, где они произведены (поликлиника, стационар, диагностическое подразделение, административно-хозяйственные подразделения и т. д.), а также от объекта затрат (амбулаторный больной, исследование крови и т. д.) .

При определении себестоимости любого вида медицинских услуг используется следующая группировка затрат по экономическим элементам:

Расходы на оплату труда;

Начисления на заработную плату;

Прямые материальные затраты (медикаменты, продукты питания и т. д.);

Накладные расходы.

Под расходами на оплату труда понимаются затраты на оплату труда медицинских работников, оказывающих услуги.

Начисления на заработную плату предусматривают расходы на уплату взносов в государственные внебюджетные фонды.

К прямым материальным затратам относится стоимость потребляемых в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, одноразовые принадлежности, питание и т. д.) или частично (амортизация медицинского оборудования, используемого при оказании данной медицинской услуги, износ малоценных и быстроизнашивающихся предметов) материальных ресурсов.

К накладным расходам по учреждению относятся все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и другие).

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

По целевому назначению различаются затраты на:

Оказание медицинской услуги;

Обслуживание медицинского оборудования; содержание помещений;

Обеспечение питания; транспортное обеспечение и т. д.

По способу потребления в процессе оказания медицинских услуг затраты делятся на:

Полностью потребляемые в процессе оказания медицинской услуги (медикаменты, перевязочные средства, одноразовые принадлежности, питание и т. д.);

Частично потребляемые материальные ресурсы (амортизация медицинского оборудования, используемого при оказании данной медицинской услуги, износ малоценных и быстроизнашивающихся предметов).

По месту произведения затрат:

Затраты в основных подразделениях (отделениях, кабинетах и т. д.);

Затраты во вспомогательных подразделениях (стерилизационная и т. д.);

Общебольничные затраты - затраты на содержание аппарата управления стационара (начмеда, главной медсестры и т. д.), справочной и т. п.;

Общеполиклинические затраты - затраты на содержание аппарата управления поликлиники (заведующего поликлиникой, главной медсестры, регистратуры и т. д.) и т. п.

Общестационарные и общеполиклинические - это затраты на обслуживание лечебного процесса, управление, относимые соответственно на стационар или поликлинику в целом. К этим затратам можно отнести зарплату с начислениями начмеда (заведующего поликлиникой), главной (старшей) медсестры стационара или поликлиники и другого персонала стационара или поликлиники, не оказывающего непосредственно медицинскую помощь, затраты по содержанию их кабинетов и т. д.;

Общеучрежденческие затраты: затраты на содержание административно-хозяйственного персонала (главный врач, бухгалтерия, хозяйственные службы и т. д.) и т. п.

Общеучрежденические затраты - это затраты на обслуживание лечебного процесса, управление, относимые на учреждение в целом (содержание главного врача, бухгалтерии и других административно-хозяйственных служб медицинского учреждения).

Практика показывает, что в настоящее время одной из самых актуальных проблем ценообразования является определение затрат медицинского учреждения по подразделениям. Поскольку медицинские учреждения обычно имеют целый ряд подразделений, оказывают большое количество медицинских услуг, то возникает сложность в выделении затрат, относимых на конкретное подразделение, на конкретную услугу. Ниже рассмотрим ряд подходов к выделению затрат, к их разнесению по подразделениям и т. д. Принципы, используемые для правильного учета статей затрат, важны не только для формирования тарифов, но и для экономического анализа деятельности медицинских учреждений и решения других задач.

По направлениям расходов:

На текущие расходы, направленные на обеспечение текущего содержания учреждения;

На капитальные расходы, направленные на развитие, расширение деятельности.

По включению в себестоимость:

Инвентаризованные;

Затраты периода.

По роли в процессе производства:

Производственные;

Непроизводственные.

По степени регулируемости:

Регулируемые;

Нерегулируемые.

По факту оплаты понесенных расходов:

Фактические;

Кассовые.

Приведем определения кассовых и фактических расходов, применительно к бюджетным учреждениям.

Фактическими расходами учреждения являются расходы, производимые учреждениями на мероприятия, предусмотренные по сметам доходов и расходов, финансируемым из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, а также осуществляемым за счет средств, полученных от предпринимательской деятельности, целевыx средств и безвозмездных поступлений, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, обязательствам перед бюджетом, государственными внебюджетными фондами, начисленной заработной плате, стипендиям и др.

Кассовый расход - операция по списанию средств со счета органа казначейства или в кредитной организации в счет оплаты принятых в установленном порядке получателем обязательств, подлежащих оплате за счет средств соответствующего бюджета.

Можно дать и другие, более широкие определения.

Фактические расходы - это сумма фактически потребленных учреждением ресурсов в виде медикаментов, продуктов питания, труда работников, энергоносителей и т. д.

Кассовые расходы - это оплаченная часть потребленных учреждением ресурсов.

По степени точности:

Фактические (истекшие);

Будущие (планируемые).

По отношению к проблеме:

Значимые;

Незначимые.

По способу отражения в бухгалтерском учете:

Явные, принимающие форму прямых платежей поставщикам, факторов производства (зарплата; медикаменты и продукты питания, приобретенные медицинским учреждением и пр.);

Неявные (выполнение в форме спонсорской помощи транспортных перевозок для нужд больницы; выделение предприятием работников для выполнения хозяйственных работ для медицинского учреждения и без официального оформления взаимоотношений; использование медикаментов и продуктов питания, приобретенных пациентами на свои средства и др.).

Отметим, что в действующих нормативных документах для специальных целей используются специальные виды классификаций. Так, в соответствии со статьей 253 Налогового кодекса РФ (НК РФ) расходы, связанные с производством (или реализацией) и признаваемые для целей налогообложения, подразделяются на:

Материальные расходы; расходы на оплату труда;

Суммы начисленной амортизации;

Прочие расходы» .

В статье 70 Бюджетного кодекса РФ указаны направления расходов бюджетных учреждений. Это тоже специфическая классификация. Статья гласит:

«Обеспечение выполнения функций бюджетных учреждений включает:

Оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации и муниципальные должности, государственных и муниципальных служащих, иных категорий работников, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами;

Оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

Уплату налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации;

Возмещение вреда, причиненного бюджетным учреждением при осуществлении его деятельности» .

«Для обозначения стоимости потребленных медицинским учреждением ресурсов используется несколько различных терминов: затраты, издержки, расходы, себестоимость. В большинстве случае они употребляются как синонимы. Однако у каждого из этих терминов есть и специфический смысл. Между тем, во многих случаях эти термины (за исключением «себестоимости») могут отражать и величину потребления ресурсов в натуральном или трудовом выражении (расход электроэнергии, затраты электроэнергии; затраты труда и т. д.) .

Так, некоторые авторы считают, что расходы - это часть затрат на изготовление продукции, оказание услуг, реализованных в данном учетном периоде. Момент перехода затрат в состояние расходов определяется моментом отгрузки продукции. Другие же, напротив, считают, что в отличие от расходов затраты жестко привязаны к отчетному периоду. Встречается точка зрения, что понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя» .

Медицинская услуга, как и любой товар, обладает стоимостью, денежным выражением, которой является цена. Цены на услуги состоят из двух основных элементов: себестоимости и прибыли.

Для расчета цен на медицинские услуги используется также понятие «рентабельность», которая в общем случае определяется отношением прибыли к себестоимости (существуют и другие показатели рентабельности).

«Для расчета стоимости медицинской услуги структурные подразделения медицинского учреждения делятся на основные и вспомогательные .

К основным подразделениям медицинского учреждения относятся: профильные отделения стационаров, отделения (кабинеты) поликлиник, диагностических центров, поликлинические (лечебно-диагностические) отделения и кабинеты, в которых пациенту обеспечивается оказание медицинских услуг.

К вспомогательным подразделениям относятся общеучрежденческие службы, обеспечивающие деятельность клинических и лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы и пр.).

Между тем, используется и другая группировка - с дополнительным выделением обслуживающих подразделений. В этом случае к вспомогательным относят подразделения, помогающие оказанию медицинской помощи: аптека, стерилизационная и т. д., а к обслуживающим - подразделения, обеспечивающие функционирование учреждения: администрация, отдел кадров, бухгалтерия, хозяйственные службы и т. д.» .

Можно привести следующую классификацию затрат на оказание медицинских услуг, сгруппированных по различным признакам.

По подразделениям, участвующим в оказании услуг:

Затраты основного лечебного (клинического) отделения;

Затраты параклинических (лечебно-диагностических) служб - лаборатории, рентгенологического отделения и т. д.;

Затраты анестезиологической службы;

Затраты операционного блока (оплата труда медсестер и санитарок операционного блока, расходные материалы и т. д.);

Консультации специалистов других служб (ЛОРа, офтальмолога и т. д.);

Затраты вспомогательных (обслуживающих) подразделений - стерилизационной, процедурной и т. д.;

Затраты хозяйственной службы;

Затраты административно-управленческого персонала (АУП).

Структура тарифов на медицинские услуги обычно складывается из указанных основных блоков, некоторые из которых в зависимости от принятой методики, от специфики службы, порядка расчетов могут исключаться или заменяться другими.

По участию в оказании услуг (по отношению к процессу оказании услуг) расходы (затраты) разделяются на:

Основные;

Накладные.

Основные - расходы, непосредственно связанные с оказанием услуг - зарплата, медикаменты, медицинский инструментарий и т. д. Следует обратить внимание, что затраты на отопление, электроэнергию, водоснабжение тоже относятся к основным затратам.

К накладным расходам по учреждению относятся все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и прочее).

Понятие и виды издержек лечебного учреждения, учет затрат в учреждениях здравоохранения. Особенности функционирования учреждения здравоохранения как субъекта экономических отношений. Анализ структуры экономических ресурсов медицинской организации.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Инфекционные болезни, в отношении которых имеются эффективные средства воздействия. Профилактические прививки, включенные в Национальный календарь прививок на основании приказа МЗ РФ 51-Н от 31.01.2011. Роль медицинской сестры лечебного учреждения.

презентация , добавлен 21.04.2014

Структура лечебного учреждения. Объем выполняемой работы медицинской сестры. Знания и умения по специальности. Профилактика внутрибольничной инфекции. Особенности ухода за пациентами. Оказание первой медицинской помощи. Основные методы дезинфекции.

отчет по практике , добавлен 26.07.2013

Характеристика лечебного профилактического учреждения. Рабочее место и его оснащение. Обязанности фельдшера скорой медицинской помощи. Показатели оперативности и качества. Структура обслуживания вызовов к больным. Этический кодекс медицинской сестры.

отчет по практике , добавлен 05.02.2013

Место и роль услуг здравоохранения в экономике. Особенности маркетинга медицинских услуг. Предпосылки использования маркетинга в сфере здравоохранения. Анализ маркетинговой деятельности учреждения здравоохранения ГБУЗ "Городская клиническая больница № 2".

дипломная работа , добавлен 14.01.2015

Изучение рабочего процесса и организации деятельности учреждения здравоохранения Улан-Удэнский филиал ГБУЗ "Республиканский перинатальный центр". Определение должностных обязанностей врачей-акушеров и анестезиологов центра, их права и ответственность.

отчет по практике , добавлен 13.07.2014

Особенности состояния здоровья детей в дошкольных учреждениях. Оздоровление детей с использованием комплекса медико-профилактического оборудования. Исследование и анализ роли медицинской сестры детского дошкольного учреждения в профилактике заболеваний.

курсовая работа , добавлен 16.09.2011

Характеристика работы Областного государственного бюджетного учреждения здравоохранения "Шелеховская районная больница". Сестринское дело как составная часть системы здравоохранения. Основные методы предупреждения инфицирования медицинского персонала.

отчет по практике , добавлен 16.02.2016

Краткая характеристика учреждения здравоохранения. Организационная работа поликлиники. Структура деятельности участковой медсестры. Формы медицинской учетной документации. Санитарно-просветительная работа. Этико-деонтологические аспекты деятельности.

отчет по практике , добавлен 26.11.2013

Выберите один или несколько ответов:

a. расходы на коммунальные услуги

b. оплату труда работников

c. расходы на приобретение медицинского оборудования

d. упущенную выгоду от использования собственных денежных средств

Ваш ответ верный.

Правильный ответ: оплату труда работников, расходы на коммунальные услуги

Вопрос 12

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Функция цены, призванная обеспечить возмещение затрат, понесенных в процессе оказания медицинской услуги:

Выберите один ответ:

a. расчетная;

b. учетная;

c. оценочная;

d. воспроизводственная;

Правильный ответ: воспроизводственная;

Вопрос 13

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Затраты на питание больных в стационаре определяются в расчете:

Выберите один ответ:

b. на неделю

c. на одно койко-место

d. на один койко-день

Правильный ответ: на одно койко-место

Вопрос 14

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Стоимостная оценка используемых трудовых и материальных ресурсов, которая производится при помощи калькуляции:

Выберите один ответ:

a. себестоимость;

c. прибыль

Правильный ответ: себестоимость;

Вопрос 15

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Прямые расходы:

Выберите один ответ:

a. коммунальные и хозяйственные расходы;

b. зарплата административно-управленческого персонала;

c. медикаменты;

d. командировочные расходы;

Правильный ответ: медикаменты;

Вопрос 16

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Исчисление себестоимости единицы выполненной сервисной или медицинской услуги:

Выберите один ответ:

a. ценообразование;

b. калькуляция;

c. амортизация

d. инфляция;

Правильный ответ: калькуляция;

Вопрос 17

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Рентабельность медицинского учреждения определяется:

Выберите один ответ:

a. прибыль чистая / стоимость основных средств

b. прибыль чистая / стоимость оборотных средств.

c. прибыль чистая / балансовая стоимость основных и оборотных средств

d. балансовая стоимость основных и оборотных средств / прибыль чистая

Правильный ответ: прибыль чистая / балансовая стоимость основных и оборотных средств

Вопрос 18

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Для увеличения рентабельности медицинского учреждения необходимо:

Выберите один ответ:

a. уменьшить прибыль учреждения

b. увеличивать затраты на одно койко-место;

c. закупать больше оборудования той же мощности, что и имеются в учреждении

d. внедрять достижения научно-технического прогресса

Правильный ответ: внедрять достижения научно-технического прогресса

Вопрос 19

Баллов: 1,0 от максимума 1,0

Отметить вопрос

Текст вопроса

Уровень возмещения расходов медицинских организаций по выполнению территориальных программ ОМС определяет:

Выберите один ответ:

a. бюджетная оценка;

b. договорная цена;

c. главврач;

Правильный ответ: бюджетная оценка;