Каталог: формула доля просроченной кредиторской задолженности в пассивах. Доля просроченной кредиторской задолженности в пассивах Доля просроченной кредиторской задолженности в пассивах норматив

3 . Расчёт финансовых коэффициентов.

Таблица 3 Расчет финансовых коэффициентов.

|

Наименование коэффициента |

Значение коэффициентов |

Изменение |

||

|

Абсолютное |

Относительное % |

|||

|

Коэффициент абсолютной ликвидности |

||||

|

Коэффициент текущей ликвидности |

||||

|

Показатель обеспеченности обязательств должника его активами |

||||

|

Степень платежеспособности по текущим обязательствам |

||||

|

Коэффициент автономии |

||||

|

Коэффициент обеспеченности собственными оборотными средствами |

||||

|

Доля просроченной кредиторской задолженности в пассивах |

||||

|

Отношение дебиторской задолженности к совокупным активам |

||||

|

Рентабельность активов |

||||

|

Норма чистой прибыли |

||||

- Коэффициент абсолютной ликвидности – снизился на 89% (с 0,084 до 0,009), что указывает на значительное ухудшение платёжеспособности предприятия. Это произошло в следствие отсутствия краткосрочных финансовых активов на конец периода, а также роста текущих обязательств из-за роста объёмов займов и кредитов и увеличения кредиторской задолженности. Коэффициент показывает, что только 0,009 часть текущих обязательств может быть погашена практически сразу, что говорит о низкой платёжеспособности предприятия.

- Коэффициент текущей ликвидности – снизился на 25% (с 0,79 до 0,59) за счёт того, что текущие обязательства растут быстрее, чем ликвидные активы, к тому же рост ликвидных активов обусловлен увеличением дебиторской задолженности. Значение показателя ниже 1 говорит о том, что предприятие не может рассчитаться по своим текущим обязательствам без ущерба для производственного процесса.

- Показатель обеспеченности обязательств должника его ак тивами – увеличился на 1,3% (с 1,40 до 1,42) за счёт небольшого роста активов(из-за роста дебиторской задолженности и запасов сырья) и снижения обязательств, однако произошёл рост краткосрочных обязательств, что не является положительным. Невысокое значение показателя говорит о том, что не только все оборотные, но и большая часть внеоборотных активов предприятия сформированы за счет заемного капитала.

- Степень платежеспособности по текущим обязательствам изменилась с 6,25 до 7,73 месяцев. Это произошло из-за того, что текущие обязательства растут быстрее, чем выручка. Такое значение показателя (больше 3) говорит о том, что за счет текущей деятельности предприятие не может рассчитаться по своим долгам в сроки, установленные законодательством о банкротстве.

- Коэффициент автономии увеличился с 0,35 до 0,37. Такое значение коэффициента (меньше 0,5) говорит о том, что предприятие существует в основном за счёт заёмных средств, что указывает на нестабильное финансовое положение предприятия.

- Коэффициент обеспеченности собственными оборотными средствами изменился за период с -2,57 до -1,93. Такое значение показателя говорит о том, что у предприятия нет собственных оборотных средств, что является крайне негативным фактором.

- Доля просроченной кредиторской задолженности в пассивах изменилась с 0,49 до 0,30. Не смотря на уменьшение за период, такое значение показателя говорит о риске банкротства предприятия.

- Отношение дебиторской задолженности к совокупным активам изменилось за период с 0,10 до 0,13. Долю дебиторской задолженности необходимо снижать, так как это средства, выведенные из непосредственного производственного процесса.

- Рентабельность активов снизилась за период с 0,005 до 0,003. Такое низкое значение показателей говорит о неудовлетворительной хозяйственной деятельности предприятия, так как на рубль совокупных активов приходится менее копейки чистой прибыли.

- Норма чистой прибыли снизилась за период с 0,03 до 0,012. Столь низкий показатель указывает на неэффективную деятельность предприятия.

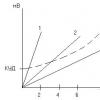

4.3 Доля просроченной кредиторской задолженности в пассивах

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. Нормальное значение этого отношения не должно быть не более 20 %.

Доля просроченной кредиторской задолженности = Ф№1 стр.620/стр.700.

Динамика изменения доли просроченной кредиторской задолженности в пассивах (%):

|

значение |

Доля просроченной кредиторской задолженности в пассивах за анализируемый период незначительно снизилась с 90,55% до 85,99%, что может расцениваться как положительная тенденция в оценке финансовой устойчивости предприятия. Однако общая динамика изменения данного показателя говорит о высокой доле просроченной кредиторской задолженности в пассивах Должника, что в результате привело к его неплатежеспособности и несостоятельности.

Анализ дебиторской и кредиторской задолженности ОАО "Агрофирма Мценская"

дебиторский кредиторский задолженность Кредиторская задолженность проанализирована мною в два этапа: анализ ее динамики и структуры и, затем ее оборачиваемость. Анализ динамики и структуры кредиторской задолженности представлен в таблице 6...

Анализ деятельности компании ЗАО "ЭлТех СПб"

Кредиторская задолженность -- задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить...

Анализ и диагностика финансово-хозяйственной деятельности грузового порта

Определение абсолютного и относительного прироста КЗ, ее доля в балансе и краткосрочных пассивах представлены в таблице 14. Таблица 14 - Анализ кредиторской задолженности Год КЗ, тыс. руб Прирост Доля КЗ в пассивах...

Анализ и диагностика финансовой и хозяйственной деятельности предприятия ООО "Международный аэропорт Воронежа"

Таблица 4.4 «Оценка структуры кредиторской задолженности 2011 году» Виды кредиторской задолженности На начало года На конец года Изменение, Изменение, Темп прироста, млн.руб. % к итогу млн. руб. % к итогу млн.руб. (+/-) Уд...

Анализ кредиторской и дебиторской задолженности предприятия на примере ООО "ЭРАН"

финансовый дебиторский кредиторский задолженность Для определения состояния обязательств на исследуемом предприятии ООО «ЭРАН» необходимо рассмотреть состав и структуру кредиторской задолженности и рассчитать показатель соотношения...

Анализ финансового состояния ООО "Приоритет" (торговля фармацевтическими препаратами)

Таблица 4.4 Оценка структуры кредиторской задолженности Виды кредиторской задолженности На начало года На конец года Изменения, тыс.руб. (+,-) Изменения, % (+,-) Темп прироста (+,-) Тыс.руб. % к итогу Тыс.руб. % к итогу 1...

6,1 0,4 Доходы от размещения средств Пенсионного фонда (ПФ) 4,6 0,3 Единый налог, взимаемый в связи с применением упрощенной системы налогообложения 1,9 0,1 Средства федерального бюджета, передаваемые Пенсионному фонду 833,2 53...

Использование основных средств. Государственные и муниципальные финансы

0,6 Доходы от размещения средств фонда 0,14 Неналоговые поступления 1,74 Средства федерального бюджета и др. бюджетов бюджетной системы 32,0 ИТОГО 207,0 Расходы Финансирование выплат населению пособий 120...

Использование основных средств. Государственные и муниципальные финансы

0,6 0,3 Доходы от размещения средств фонда 0,14 0,2 Неналоговые поступления 1,74 0,8 Средства федерального бюджета и др. бюджетов бюджетной системы 32,0 15,5 ИТОГО 207,0 100 Расходы Финансирование выплат населению пособий 120...

Использование основных средств. Государственные и муниципальные финансы

определение возможности переноса срока оплаты задолженности с учетом дополнительного вознаграждения с целью своевременной оплаты в будущем и т.д...

Особенности разработки и реализации антикризисной программы на предприятии. Реструктуризация дебиторской и кредиторской задолженности

Кредиторская задолженность - сумма обязательств перед юридическими или физическими лицами по итогу хозяйственных взаимоотношений с ними (за неоплату поставленных товарно-материальных ценностей, произведенных работ...

Совершенствование механизма управления денежным оборотом (на примере ООО "Сезам")

Снижение дебиторской задолженности благотворно отразиться на прибыли предприятия, а также будет погашена часть кредиторской задолженности. В 2011 году кредиторская задолженность увеличилась по сравнению с 2010 г. с 8150 тыс.руб. до 10245 тыс.руб.на 11...

Теоретические и организационные основы учета и контроля расчетов с дебиторами и кредиторами

Кредиторской называют задолженность данного предприятия другим предприятиям, работникам и лицам, которые называются кредиторами. Для отражения расчетов с кредиторами предназначены счета расчетов...

Экономический анализ хозяйственной деятельности организации

Рассмотрим состав и структуру дебиторской и кредиторской задолженности Таб. 6.1 Анализ структуры дебиторской и кредиторской задолженности Показатель Остаток на н.г. Возникло Погашено Остаток на к.г. Темп роста остатка, % Сумма Уд...

Дебиторская задолженность, несмотря на свою принадлежность к активам, имеет негативную окраску. Ее увеличение означает, что предприятие сейчас лишено средств для нормальной деятельности. Нередко подобная ситуация приводит к ухудшению показателей эффективности деятельности, росту себестоимости выпускаемого продукта, и, как следствие, снижению конкурентоспособности. В этой связи необходимо уделять пристальное внимание данной статье баланса, а также проводить мероприятия по регулированию дебиторской задолженности. Данный вопрос является довольно сложным, ведь компании необходимо делать выбор между привлечением клиента и получением денежных средств. Нестабильная экономическая обстановка, последствия кризиса делают трудным даже поиск клиента. А установление невыгодных условий для него ставит под сомнение получение даже предполагаемой прибыли.

Такая перемена лиц в обязательстве может быть осуществлена на любой стадии исполнения. Например, можно заменить кредитора даже в рамках исполнительного производства.

Важно

Так, Постановлением Федерального арбитражного суда Северо-Западного округа от 03.03.2011г. по делу №А56-55389/2008 установлена правомерность замены взыскателя по исполнительному производству, поскольку уступка права требования подтверждена соглашением. Следовательно, такой способ как цессия также является методом эффективной работы с дебиторской задолженности, имеющий ряд своих преимуществ.

Внесудебные методы работы с дебиторской задолженностью не предоставляют большого разнообразия. Однако и они также могут быть удачно применены в каком-либо конкретном случае.

К таким вариантам можно отнести новацию долга. Новацию можно понимать как изменение обязательства.

Внимание

13.

Инфо

14. Анализ финансовой отчетности, сформированный в соответствии с МСФОсистемы специальных коэффициентов.

Анализ собственных финансовых обязательств Доля кредиторской задолженности в пассиве определяет процентное отношение просроченных обязательств к активам предпрития Теперь перейдем к другой стороне вопроса и разберемся, что представляет доля кредиторской задолженности в пассивах. Отметим, увеличение части заемных ресурсов на предприятии негативно сказывается на ликвидности и платежеспособности.

Кроме того, подобная тенденция ведет к зависимости от стороннего «вливания» средств и, как результат – банкротству. Соответственно, оценка этой величины – обязательная задача руководителя фирмы.

Особое внимание в подобных обстоятельствах уделяется просроченным обязательствам. Помните, такие показатели грозят предприятию вероятными штрафами и судом.

Соответственно, здесь целью управляющего становится анализ доли недоимки, выплаты по которой задержаны в общей массе совокупных пассивов.

Что такое показатель отношения дебиторской задолженности к совокупным активам?

Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний Россиикапитала организации характеризуется рядом финансовых коэффициентов. В исследовании были выбраны и рассчитаны для компаний, включенных в группу, наиболее часто используемые показатели, в том числе — коэффициент общей платежеспособности или автономии (Equity-to-assets ratio) — Е/А; коэффициент плеча финансового рычага (Debt-to-equity ratio) — D/E; коэффициент финансовой устойчивости — (E+D)/А и др…

Определяем ликвидность балансаобязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе соответствующих статей бухгалтерского баланса (форма № 1)…

14. Анализ финансовой отчетности, сформированный в соответствии с МСФОсистемы специальных коэффициентов.

Результаты поиска по строке:

Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентованализа финансового состояния являются финансовые коэффициенты - относительные показатели, рассчитываемые на основе данных бухгалтерской (финансовой) отчетности и дающие возможность получить представление об отдельных его характеристиках… 3. Оценка экономического риска на основе финансовых коэффициентовОценка экономического риска на основе финансовых коэффициентов ОАО «Арсенал» (ПРИМЕР) на 01.01.2015 г. Экономический риск – вероятность получения хозяйствующим субъектом экономических потерь сверх предусмотренных предпринимательскими расчетами… 4. Финансовый словарь — Коэффициент абсолютной ликвидностиКоэффициент абсолютной ликвидности * а) финансовый коэффициент, характеризующий способность компании, фирмы досрочно погасить кредиторскую задолженность… 5.

В этой связи срок получения судебного акта в среднем не превышает месяца. Более того, решение третейского суда вступает в силу немедленно. Таким образом, можно процедуру взыскания сделать более эффективной, воспользовавшись предоставленной законом возможностью. Существует, однако, деталь, которую лучше учесть заранее – третейская оговорка. В данном случае это соглашение сторон договора о том, что все споры будут переданы на рассмотрение в конкретный третейский суд. Наличие подобной оговорки позволит в ускоренные сроки осуществлять судебное взыскание долгов. Практика применения подтверждает эффективность использования таких методов. Например, Решением третейского суда от 12.10.2010г. взысканы денежные средства по договору займа. И уже Определением Арбитражного суда Санкт-Петербурга и Ленинградской области по делу №А56-65873/2010 от 11.01.2011г.

Толкование Показатель отношения дебиторской задолженности к совокупным активам «…Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации…»

Структура бухгалтерского баланса предприятия отрицательная и неудовлетворительная. У него нет реальной возможности восстановить платежеспособность в течение полугола. Предприятие признается неплатежеспособным В Правилах проведения арбитражным управляющим финансового анализа, утвержденных постановлением Правительства РФ № 367 от 25 июня 2003 г. предусмотрена система количественных и качественных индикаторов, характеризующих симптомы организационных патологии предприятия.

Качественные индикаторы выражают природу и суть кризисного состояния, а по динамике количественных судят о масштабах, глубине, скорости протекания, продолжительности, фазах этого состояния.

Приказ 57

В план финансового оздоровления могут включаться соответствующие законодательству Российской Федерации, а также финансовым и технологическим возможностям организации мероприятия, обеспечивающие финансовое оздоровление организации по итогам его реализации. 3. Общий срок реализации мероприятий, предусмотренных планом финансового оздоровления, обосновывается исходя из результатов анализа финансового состояния организации с учетом выявленных в ходе данного анализа внутренних и внешних ресурсов, а также характера предлагаемых мер по восстановлению платежеспособности. Рекомендуется, чтобы общий срок реализации мероприятий не превышал 10 лет.

Коэффициенты финансовой устойчивости

Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости. или концентрации собственного капитала в активах). Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Онлайн журнал для бухгалтера

Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62); по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68); по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести: – задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников, – сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве, – задолженности по другим видам страхования (счет 69); с персоналом по оплате труда (строка 15205).

«. Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Доля просроченной кредиторской задолженности в пассивах - характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Читайте также...