อนุมัติประมาณการรายได้และรายจ่ายของสถาบันงบประมาณแล้ว ประมาณการสถานศึกษา

ประมาณการ– เอกสารหลักการวางแผนทางการเงินและเครื่องมือที่สำคัญที่สุดในการวิเคราะห์การจัดกิจกรรมทางการเงินและเศรษฐกิจของสถาบันการศึกษา การจัดทำประมาณการที่สมเหตุสมผลและสมบูรณ์เพียงพอช่วยให้มั่นใจได้ถึงความสามารถในการคาดการณ์การทำงานขององค์กรใด ๆ (งบประมาณหลัก) ความเป็นไปได้ในการควบคุมของรัฐอย่างมีประสิทธิภาพเกี่ยวกับการใช้กองทุนงบประมาณของรัฐและทรัพย์สินของรัฐการปฏิบัติตามข้อกำหนดทางกฎหมายและกฎหมายภาษีและท้ายที่สุดคือความถูกต้องตามกฎหมาย และความมั่นคงของกิจกรรมทางการเงินของสถาบันการศึกษา

การดำเนินการประมาณการต้นทุนเกี่ยวข้องกับการติดต่อทางสัญญาและทางเศรษฐกิจระหว่างสถาบันการศึกษากับองค์กร สถาบัน และองค์กรต่างๆ เกี่ยวกับการบริการที่มอบให้และการได้มาซึ่งทรัพย์สินและสินทรัพย์ที่เป็นวัสดุ การดำเนินการทั้งหมดรวมกันเรียกว่า กิจกรรมทางการเงินและเศรษฐกิจ สถาบันการศึกษา.

ด้วยการเตรียมการ ความพร้อมใช้งาน และการวิเคราะห์อย่างเป็นระบบในการดำเนินการประมาณการ หัวหน้าสถาบันที่อนุมัติการประมาณการเหล่านี้จึงมีข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับปริมาณและโครงสร้างของกิจกรรมทางการเงินและเศรษฐกิจของเขาเอง ดังนั้นการประมาณการจึงไม่เพียงแต่เท่านั้น เครื่องมือที่สำคัญที่สุดการวางแผนทางการเงิน แต่ยังเป็นเครื่องมือที่มีประสิทธิภาพและขาดไม่ได้ในการควบคุมทางการเงินภายในในสถาบัน นอกจากนี้ กิจกรรมด้านงบประมาณและการเงินของสถาบันยังเป็นหนึ่งในวัตถุประสงค์หลักของการควบคุมทางการเงิน ซึ่งแสดงระดับโดยรวมของกิจกรรมทางการเงินและเศรษฐกิจของสถาบัน ระดับความสามารถในการเข้าถึงการควบคุมทางการเงินภายนอกและภายใน

การคำนวณประมาณการนั้นจัดทำขึ้นบนพื้นฐานของตัวชี้วัดผลการปฏิบัติงานของโรงเรียน (สถาบันการศึกษาอื่น ๆ ) รวมถึงตามกฎหมายปัจจุบันเกี่ยวกับขั้นตอนการใช้จ่ายเงินในการจ่ายเงินเดือนให้กับครู การสนับสนุนด้านการศึกษา และการบริหาร พนักงาน ทุนการศึกษา การให้อาหารฟรี ตามมาตรฐานต้นทุนปัจจุบันสำหรับต้นทุนแต่ละประเภท (รูปที่ 3)

ข้าว. 3. งานหลักได้รับการแก้ไขเมื่อจัดทำประมาณการในสถาบันการศึกษา

พื้นฐานในการกำหนดค่าใช้จ่ายรวมของงบประมาณด้านการศึกษาทุกระดับคือจำนวนสถาบันและการพัฒนาที่คาดหวังในปีที่วางแผนไว้ ตลอดจนตัวบ่งชี้จำนวนเด็ก นักเรียน และนักเรียน เงินทุนไม่จำกัดเพียง กิจกรรมการศึกษาแต่ยังรวมถึงหน้าที่ทางสังคมของสถาบันการศึกษาหลายประการ เช่น การให้อาหารเด็กนักเรียน การจัดหาเสื้อผ้าพิเศษให้กับนักเรียนโรงเรียนอาชีวศึกษา เป็นต้น

ขั้นตอนโดยประมาณในการจัดสรรจัดสรรโดยทั่วไปจะมีลักษณะเช่นนี้ ขั้นแรก ผู้ก่อตั้งจะกำหนดตัวบ่งชี้ประสิทธิภาพการผลิตสำหรับแต่ละสถาบัน (งาน ตัวเลขควบคุม คำสั่งของรัฐบาล) โดยคำนึงถึงการประมาณการต้นทุน สำหรับสถาบันก่อนวัยเรียน ตัวชี้วัดการผลิตคือจำนวนนักเรียนและกลุ่ม สำหรับโรงเรียน - จำนวนนักเรียนและชั้นเรียน สำหรับสถาบันอาชีวศึกษา - การรับนักเรียน (นักเรียน) เพื่อรับการศึกษาฟรี เป็นต้น เมื่อการวางแผนทางการเงินไม่เพียงคำนึงถึงตัวบ่งชี้ที่จุดเริ่มต้นและจุดสิ้นสุดของปีการเงินเท่านั้น แต่ยังคำนึงถึงตัวบ่งชี้เฉลี่ยประจำปีด้วย ซึ่งขึ้นอยู่กับระยะเวลาในการรับสมัคร (การรับเข้าเรียน) การสำเร็จการศึกษา และการออกจากงานกลางคันในระหว่างกระบวนการฝึกอบรม

ตัวชี้วัดเฉลี่ยรายปีของเครือข่ายและภาระผูกพันของสถาบันการศึกษาคำนวณโดยใช้สูตรต่อไปนี้

โดยที่ Ksr คือค่าเฉลี่ยรายปีที่อาจเกิดขึ้น (เครือข่ายของสถาบัน)

K1 – เกิดขึ้นเมื่อต้นปีที่วางแผนไว้

M1 – จำนวนเดือนของการดำเนินงานของสถาบันที่มีการเปลี่ยนผ่านในช่วงต้นปี

K2 – สิ่งที่จะเกิดขึ้นในปีที่วางแผนไว้

M2 – จำนวนเดือนของการดำเนินงานของสถาบันที่มีภาระผูกพันใหม่ ณ สิ้นปี

12 คือจำนวนเดือนในหนึ่งปี

การคำนวณค่าเฉลี่ยรายปีสามารถทำได้โดยการรวมตัวบ่งชี้สำหรับทุกวันที่ 1 ของเดือนแล้วหารจำนวนผลลัพธ์ด้วย 12 เมื่อคำนวณจำนวนนักเรียนต่อปีโดยเฉลี่ยในสถาบันการศึกษาก่อนวัยเรียนวิธีนี้เป็นวิธีที่ดีกว่าเนื่องจาก ช่วยให้คุณกำหนดภาระผูกพันที่ต้องการได้แม่นยำยิ่งขึ้น

ขนาดอาคารของสถาบันการศึกษา (ความจุลูกบาศก์ในมิติภายนอก, พื้นที่) จะถูกบันทึกในการประมาณการโดยเฉลี่ยต่อปี หากในระหว่างปีที่วางแผนไว้ไม่มีการวางแผนการว่าจ้างพื้นที่ใหม่หรือการชำระบัญชีเก่า ข้อมูล ณ ต้นปีที่วางแผนไว้จะถูกใช้เป็นพารามิเตอร์เฉลี่ยรายปี หากในปีที่วางแผนไว้มีการวางแผนที่จะเพิ่มหรือลดความจุลูกบาศก์และพื้นที่ของอาคารพารามิเตอร์โดยรวมจะถูกกำหนดโดยคำนึงถึงการเปลี่ยนแปลงเหล่านี้ในมูลค่าเฉลี่ยต่อปี มูลค่าเฉลี่ยต่อปีคำนวณโดยใช้สูตร

![]()

โดยที่ Avr – พารามิเตอร์รายปีเฉลี่ย (ความจุลูกบาศก์, พื้นที่) ของอาคาร

B1 – พารามิเตอร์ของอาคารในช่วงต้นปีที่วางแผน

B2 – พารามิเตอร์ของอาคารหลังจากการเปลี่ยนแปลงครั้งแรกในระหว่างปี

Bn – พารามิเตอร์ของอาคารหลัง การเปลี่ยนแปลงครั้งล่าสุดในระหว่างปี

M1 คือจำนวนเดือนของการดำเนินงานของสถาบันในปีที่วางแผนไว้ เมื่อพารามิเตอร์ของอาคารสอดคล้องกับระดับในช่วงต้นปี

M2 คือจำนวนเดือนของการดำเนินงานของสถาบันในปีที่วางแผนไว้ เมื่อพารามิเตอร์ของอาคารอยู่ในระดับหลังจากการเปลี่ยนแปลงครั้งแรกในระหว่างปี

Mn คือจำนวนเดือนของการดำเนินงานของสถาบันในปีที่วางแผนไว้เมื่อพารามิเตอร์ของอาคารอยู่ในระดับหลังจากการเปลี่ยนแปลงครั้งล่าสุดในระหว่างปี

แบบฟอร์มประมาณการเดียวจะแสดงยอดรวมของค่าใช้จ่ายพร้อมการกระจายไปยังแต่ละรายการ การจำแนกงบประมาณ- ค่าใช้จ่ายในการประมาณการได้รับการอนุมัติสำหรับปีโดยรวม โดยแยกตามไตรมาส และแหล่งที่มาของความคุ้มครองจะถูกระบุ การประมาณการต้นทุนสำหรับสถาบันการศึกษาที่ให้บริการโดยแผนกบัญชีส่วนกลางจัดทำโดยผู้อำนวยการและนักเศรษฐศาสตร์หรือนักบัญชีที่ได้รับมอบหมายให้จัดทำประมาณการ การประมาณการจะถูกส่งไปยังหน่วยงานจัดการศึกษาของผู้อยู่ใต้บังคับบัญชา (สำหรับโรงเรียน - ไปยังแผนกการศึกษาเขต) ภายในระยะเวลาที่กำหนดเป็นสองชุด

เมื่อพิจารณาร่างประมาณการจะมีการตรวจสอบความถูกต้องของการกำหนดตัวบ่งชี้ประสิทธิภาพหลักของสถาบันการศึกษาความจำเป็นความเป็นไปได้และความถูกต้องของค่าใช้จ่ายที่รวมอยู่ในการประมาณการและการปฏิบัติตามมาตรฐานค่าใช้จ่ายที่กำหนดไว้อย่างรอบคอบ เมื่อตรวจสอบจำนวนค่าใช้จ่ายตามแผนสำหรับการซื้ออุปกรณ์อ่อนและอุปกรณ์การศึกษาจะต้องให้ความสนใจเป็นพิเศษกับการจัดหาจริงของสถาบันการศึกษาด้วย เมื่อพิจารณาค่าใช้จ่ายทางธุรกิจและต้นทุนการซ่อมแซมทุน จะคำนึงถึงสภาพที่แท้จริงของอาคารเรียน ที่ตั้งอาณาเขต และลักษณะเฉพาะอื่น ๆ ของอาคารด้วย ในระหว่างกระบวนการตรวจสอบ จะมีการชี้แจงที่จำเป็นต่อร่างประมาณการ หลังจากตรวจสอบการคำนวณแล้ว ค่าใช้จ่ายจะถูกกระจายรายไตรมาสสำหรับแต่ละรายการของการประมาณการ โดยคำนึงถึงลักษณะตามฤดูกาลของค่าใช้จ่ายแต่ละรายการ (เช่น การจ่ายค่าพักร้อนใน ช่วงฤดูร้อน, เวลาฤดูร้อน ฯลฯ)

ประมาณการของสถาบันการศึกษาได้รับการอนุมัติจากหัวหน้าฝ่ายจัดการศึกษาหลังจากอนุมัติงบประมาณที่เกี่ยวข้อง การอนุมัติการประมาณการนั้นเป็นทางการโดยจารึกพิเศษของหัวหน้าฝ่ายจัดการศึกษาที่ด้านหน้าของแบบฟอร์มประมาณการต้นทุน ลายเซ็นของผู้จัดการถูกปิดผนึก สำเนาประมาณการที่ได้รับอนุมัติหนึ่งชุดจะถูกส่งไปยังสถาบันการศึกษา ส่วนชุดที่สองยังคงอยู่กับฝ่ายจัดการศึกษา

ประมาณการค่าใช้จ่ายในการจัดระเบียบและบำรุงรักษาสถาบันการศึกษาที่เพิ่งเปิดใหม่นั้นจัดทำขึ้นโดยตรงจากหน่วยงานด้านการศึกษา โดยขึ้นอยู่กับระยะเวลาที่วางแผนไว้ในการเปิดและค่าใช้จ่ายตามแผนโดยเฉลี่ยที่มีอยู่ในสถาบันการศึกษาประเภทนี้ที่มีอยู่ในดินแดนนี้

หน่วยงานด้านการศึกษาในระหว่างการจัดทำและการพิจารณาร่างงบประมาณ ให้ส่งการประเมินรวมของสถาบันภายใต้เขตอำนาจศาลของตนไปยังหน่วยงานทางการเงินที่เกี่ยวข้อง (โรงเรียนอนุบาล โรงเรียน) การประมาณการแบบรวมจะรวมการประมาณการแต่ละรายการของสถาบันการศึกษา

ค่าแรงมีการวางแผนแยกต่างหากสำหรับบุคลากรด้านการสอน การบริหาร และเศรษฐกิจ และการศึกษา และจัดตั้งกองทุนภาษี นอกจากนี้ยังมีการจัดให้มีกองทุนค่าจ้างที่สูงกว่าภาษีสำหรับการชำระเงินเพิ่มเติมสำหรับงานประเภทเพิ่มเติมและเบี้ยเลี้ยง คุณภาพสูงงาน.

กองทุนเงินเดือนครูจะพิจารณาจากจำนวนเงินเดือนครูและเงินเดือนครูโดยเฉลี่ยต่อเดือนตามอัตราภาษี รายการภาษีช่วยให้คุณสามารถกำหนดจำนวนค่าจ้างครูทั้งหมดสำหรับหนึ่งเดือนได้ จากข้อมูลเหล่านี้และจำนวนชั้นเรียน (กลุ่ม) ตามระดับการศึกษา ณ วันที่ 1 มกราคมและ 1 กันยายน เงินเดือนครูโดยเฉลี่ยต่อเดือนและกองทุนค่าจ้างสำหรับเดือนปัจจุบันและเดือนใหม่จะถูกคำนวณ ปีการศึกษาตกอยู่ภายในปีงบประมาณที่วางแผนไว้

กองทุนค่าจ้างสำหรับบุคลากรด้านการศึกษา การสนับสนุน และการบริหารจะพิจารณาจากตารางการรับพนักงานของสถาบันการศึกษาและเงินเดือนอย่างเป็นทางการที่จัดตั้งขึ้น

รายการค่าใช้จ่ายทางเศรษฐกิจถัดไปสำหรับสถาบันการศึกษาคือ “รายการบัญชีเงินเดือน” ค่าใช้จ่ายภายใต้รายการนี้เกี่ยวข้องกับการชำระภาษีสังคมแบบรวม จำนวนค่าใช้จ่ายถูกกำหนดโดยการคูณกองทุนค่าจ้างทั้งหมดด้วยอัตราภาษีที่กำหนดไว้ที่ 26%

ในการกำหนดเงินทุนที่จำเป็นสำหรับการจัดซื้อสิ่งของและ วัสดุสิ้นเปลืองคำนวณต้นทุนอาหาร ปริมาณการจัดสรรขึ้นอยู่กับจำนวนนักเรียนทั้งหมด จำนวนวันเข้าเรียนเฉลี่ยต่อปีต่อเด็กหนึ่งคน ที่จัดตั้งขึ้น มูลค่ารายวันโภชนาการ โรงเรียนจะกำหนดค่าใช้จ่ายสำหรับนักเรียนที่เข้าร่วมกลุ่มช่วงกลางวันแยกกัน

นอกจากนี้ต้องคำนวณค่าใช้จ่ายสำนักงานและธุรกิจอื่น ๆ

สถานที่สำคัญในค่าใช้จ่ายในการบำรุงรักษาสถาบันถูกครอบครองโดยค่าสาธารณูปโภค: เครื่องทำความร้อน, แสงสว่าง, น้ำประปา จำนวนเงินโดยประมาณขึ้นอยู่กับปริมาณและพื้นที่ของสถานที่ตามเงื่อนไขในการจัดหาแหล่งความร้อนและพลังงาน ในกรณีนี้จะคำนวณความจุลูกบาศก์ของสถานที่ให้ความร้อน

ในสถาบันในเมือง การบริการสาธารณะสำหรับสถาบันมักจะดำเนินการภายใต้สัญญากับองค์กรเฉพาะทาง สำหรับสถาบันที่ตั้งอยู่ในพื้นที่ชนบทที่มีเตาหรือเครื่องทำความร้อนด้วยไอน้ำเป็นของตัวเอง ต้นทุนจะคำนวณตามมาตรฐานการใช้เชื้อเพลิง โดยคำนึงถึงราคาปัจจุบันและความยาวของฤดูร้อน

ค่าแสงสว่างขึ้นอยู่กับพื้นที่ของสถานที่ที่มีแสงสว่าง, วัตถุประสงค์การใช้งาน (ห้องเรียน, ทางเดิน), อัตราค่าไฟฟ้าตลอดจนสภาพภูมิอากาศและภูมิศาสตร์ การจัดสรรแสงสว่างของสถานที่ถูกกำหนดตามบรรทัดฐานหรือค่าเฉพาะเฉลี่ยของการใช้ไฟฟ้าต่อ 1 ตร.ม. ตารางเมตรต่อปี

จำนวนเงินโดยประมาณสำหรับค่าใช้จ่ายสาธารณูปโภคอื่น ๆ จะพิจารณาจากค่าใช้จ่ายจริงในช่วงหลายปีที่ผ่านมา

ใน ปีที่ผ่านมาเนื่องจากการจัดสรรงบประมาณค่าใช้จ่ายของสถาบันการศึกษาไม่เพียงพออย่างเป็นระบบ จึงมีบัญชีเจ้าหนี้ให้กับผู้ให้บริการ ควรคำนึงถึงจำนวนเงินเหล่านี้เมื่อวางแผนค่าใช้จ่ายสำหรับปีการเงินหน้า

งบประมาณของสถาบันการศึกษาจัดให้มีการชำระค่าอพาร์ทเมนท์และค่าสาธารณูปโภคที่มอบให้กับอาจารย์โดยไม่คิดค่าใช้จ่าย ประกอบด้วยต้นทุนการชำระค่าอพาร์ทเมนท์ค่าไฟและระบบทำความร้อน

ขนาดของพื้นที่อยู่อาศัยเช่าถูกกำหนดตามข้อบังคับท้องถิ่นที่เกี่ยวข้อง และคำนึงถึงสมาชิกทุกคนในครอบครัวของพนักงานด้วย อพาร์ทเมนท์จะชำระตามพื้นที่จริง พนักงานของสถาบันการศึกษาจะไม่ถูกเรียกเก็บเงินสำหรับพื้นที่ใช้สอยส่วนเกิน ค่าใช้จ่ายในการทำความร้อนและแสงสว่างได้รับการวางแผนตามมาตรฐานทางธรรมชาติที่กำหนดขึ้นในพื้นที่และอัตราภาษี ประเภทต่างๆเชื้อเพลิงและไฟฟ้า

งบประมาณของสถาบันการศึกษายังรวมถึงค่าเดินทางด้วย การเดินทางเพื่อธุรกิจ คือ การเดินทางของลูกจ้างตามคำสั่งของหัวหน้าสถาบันการศึกษาในช่วงระยะเวลาหนึ่งเพื่อไปปฏิบัติงานที่ได้รับมอบหมายอย่างเป็นทางการนอกสถานที่ทำงานประจำ การเดินทางเพื่อธุรกิจของพนักงานที่ทำงานประจำเป็นการเดินทางตามธรรมชาติไม่ถือเป็นการเดินทางเพื่อธุรกิจ

การเดินทางเพื่อธุรกิจนั้นเป็นทางการตามคำสั่งจากสถาบันซึ่งระบุจุดหมายปลายทาง สถาบัน (องค์กร) ที่ส่งพนักงาน ระยะเวลาและวัตถุประสงค์ของการเดินทาง เวลาที่พนักงานเข้าพัก ณ สถานที่เดินทางเพื่อธุรกิจจะถูกกำหนดโดยเครื่องหมายในวันที่มาถึงและวันที่ออกเดินทางซึ่งติดอยู่กับใบรับรองการเดินทางของเขา หากมีการส่งพนักงานไปทำธุรกิจท่องเที่ยวหลายแห่ง การตั้งถิ่นฐานเครื่องหมายเกี่ยวกับวันที่มาถึงและออกเดินทางจะระบุไว้ในแต่ละรายการ ไม่มีการออกคำสั่งให้พนักงานเดินทางไปทำธุรกิจ และไม่มีการออกใบรับรองการเดินทางหากพนักงานต้องกลับจากการเดินทางไปทำธุรกิจไปยังสถานที่ทำงานถาวรในวันเดียวกัน พนักงานที่โพสต์จะยังคงทำงานและรายได้เฉลี่ยในระหว่างการเดินทางเพื่อธุรกิจ รวมถึงเวลาที่ใช้อยู่บนท้องถนน เมื่อการขนส่งออกเดินทางก่อนเวลา 24.00 น. วันที่ออกเดินทางจะถือเป็นวันปัจจุบันและตั้งแต่ 0.00 น. - วันถัดไป วันที่มาถึงก็กำหนดในลักษณะเดียวกัน พนักงานที่โพสต์จะได้รับค่าจ้างรายวันสำหรับแต่ละวันที่เขาเดินทางไปทำธุรกิจ รวมถึงวันหยุดสุดสัปดาห์ วันหยุดนักขัตฤกษ์ และวันระหว่างทาง เบี้ยเลี้ยงรายวันคือ 55 รูเบิล นอกจากนี้ จะมีการคืนเงินค่าใช้จ่ายที่เกี่ยวข้องกับการจ้างงานที่พักของพนักงาน ณ สถานที่เดินทางเพื่อธุรกิจด้วย

มีการวางแผนค่าใช้จ่ายในการซื้ออุปกรณ์ซอฟท์แวร์สำหรับโรงเรียนในชนบท ซึ่งรวมถึงโรงเรียนประจำสำหรับนักเรียนที่เข้าเรียนในโรงเรียนที่อยู่ห่างจากสถานที่อยู่อาศัยถาวรของพวกเขามากพอสมควร ค่าใช้จ่ายเหล่านี้เป็นเรื่องปกติสำหรับสถาบันก่อนวัยเรียนและโรงเรียนประจำ - โรงเรียนอนุบาล สถานเลี้ยงเด็กกำพร้า โรงเรียนประจำ เงินทุนที่วางแผนไว้ขึ้นอยู่กับความพร้อมของเครื่องนอน เสื้อผ้า และรองเท้า ความต้องการสำหรับพวกเขา ราคาสินค้า

ในทำนองเดียวกันมีการวางแผนค่าใช้จ่ายในการจัดเตรียมสถาบันการศึกษาเศรษฐกิจและ อุปกรณ์เทคโนโลยีและสินค้าคงคลัง

ภายใต้บทความ "การซื้ออุปกรณ์ที่ไม่ใช่การผลิตและสินค้าคงทน" มีการวางแผนค่าใช้จ่ายในการซื้อสินทรัพย์ถาวรทุกประเภทที่มีอายุมากกว่าหนึ่งปี

ผู้ก่อตั้งจะวางแผนค่าใช้จ่ายภายใต้รายการ "การซ่อมแซมสิ่งอำนวยความสะดวกทางสังคม วัฒนธรรม และภายในประเทศที่สำคัญ" ตามโปรแกรมงานซ่อมแซมเป้าหมาย เมื่อจัดสรรเงินทุน ลำดับความสำคัญจะถูกกำหนดโดยคำนึงถึงสภาพทางเทคนิคของอาคารและโครงสร้างด้วยและ เอกสารการออกแบบและประมาณการ.

ได้รับการอนุมัติการจำแนกประเภททางเศรษฐกิจตามการวางแผนและการจัดหาเงินทุนของสถาบันงบประมาณ กฎหมายของรัฐบาลกลาง“เรื่องการจำแนกงบประมาณ สหพันธรัฐรัสเซียลงวันที่ 15 สิงหาคม 2539 เลขที่ 115-FZ พร้อมการแก้ไขและเพิ่มเติม คำอธิบายได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังเมื่อวันที่ 25 พฤษภาคม 2542 ฉบับที่ 38n "ในการอนุมัติคำแนะนำเกี่ยวกับขั้นตอนการใช้การจัดประเภทงบประมาณของสหพันธรัฐรัสเซีย" และตั้งแต่นั้นมาก็มีการเปลี่ยนแปลงหลายครั้งต่อปี

การจำแนกประเภทตามหน้าที่ของรายจ่ายงบประมาณของสหพันธรัฐรัสเซียคือการจัดกลุ่มรายจ่ายงบประมาณในทุกระดับ ระบบงบประมาณประเทศและสะท้อนทิศทางของกองทุนงบประมาณในการปฏิบัติหน้าที่หลักของรัฐ

ระดับแรกของการจำแนกประเภทของค่าใช้จ่ายงบประมาณของสหพันธรัฐรัสเซียคือส่วนต่างๆ ระดับที่สองคือส่วนย่อยที่ระบุทิศทางของเงินทุนงบประมาณในการปฏิบัติหน้าที่ของรัฐภายในส่วนต่างๆ

การจำแนกประเภทของรายการเป้าหมายของรายจ่ายงบประมาณเป็นระดับที่สามของการจำแนกประเภทของรายจ่ายงบประมาณของรัฐและสะท้อนถึงการจัดหาเงินทุนของรายจ่ายงบประมาณในพื้นที่เฉพาะของกิจกรรมของผู้จัดการหลักของกองทุนงบประมาณภายในส่วนย่อยของการจำแนกประเภทของรายจ่ายงบประมาณของ สหพันธรัฐรัสเซีย

การจำแนกประเภทของค่าใช้จ่ายงบประมาณเป็นระดับที่สี่ของการจำแนกประเภทของค่าใช้จ่ายงบประมาณในรัสเซียและให้รายละเอียดทิศทางของการใช้จ่ายงบประมาณทางการเงินตามรายการเป้าหมายของค่าใช้จ่ายงบประมาณ

ระบบการจำแนกประเภทจะแสดงชนิดพันธุ์เหล่านั้น รายจ่ายงบประมาณด้วยความช่วยเหลือจากรัฐในการปฏิบัติหน้าที่ โดยทั่วไปภาคการศึกษาได้รับการกำหนดรหัส (รหัส) 1700 พารามิเตอร์ครอบคลุมเก้าส่วนย่อยขึ้นอยู่กับระดับของโปรแกรมการศึกษาที่ดำเนินการ - รหัส 1701–1709 ภายในแต่ละรายการจะมีการกระจายค่าใช้จ่ายสำหรับรายการเป้าหมายโดยแสดงประเภทของสถาบัน:

1701 – การศึกษาก่อนวัยเรียน;

1702 – การศึกษาทั่วไป;

1703 – ประถมศึกษา;

1704 – มัธยมศึกษา;

1705 – การฝึกอบรมขึ้นใหม่และการฝึกอบรมขั้นสูง

1706 – สูงกว่า อาชีวศึกษา;

1707 – นโยบายเยาวชนและสุขภาพเด็ก

1708 – การวิจัยทางวิทยาศาสตร์ประยุกต์ในสาขาการศึกษา

1709 – การวิจัยทางวิทยาศาสตร์ประยุกต์ในสาขาการศึกษา

การดำเนินการตามงบประมาณรายจ่ายมีความเกี่ยวข้องกับการควบคุมที่เพิ่มขึ้นในส่วนของหน่วยงานให้ทุนมากกว่าการใช้งานตามวัตถุประสงค์ ซึ่งสอดคล้องกับหลักการของการจัดสรรรายการบรรทัดของกองทุนงบประมาณสำหรับสถาบันการศึกษาเฉพาะตามการประมาณการต้นทุน หน่วยงานจัดการศึกษากำหนดปริมาณการจัดสรรงบประมาณและกระจายค่าใช้จ่ายในลักษณะต่าง ๆ ในรายการทางเศรษฐกิจภายในขอบเขตของเงินทุนที่จัดสรรในงบประมาณสำหรับปีงบประมาณตามปฏิทิน

ด้วยการแนะนำการจำแนกงบประมาณและโดยเฉพาะอย่างยิ่งในช่วงการเปลี่ยนไปใช้ระบบคลังของการดำเนินการงบประมาณสถาบันการศึกษาไม่สามารถใช้เงินงบประมาณตามดุลยพินิจของตนเองได้เนื่องจาก การเงินเป้าหมายค่าใช้จ่าย.

เมื่อตรวจสอบกิจกรรมโดยประมาณและกิจกรรมทางการเงินของสถาบันการศึกษาด้านงบประมาณจะมีการพิจารณาการปฏิบัติตามขั้นตอนการจัดทำและดำเนินการประมาณการรายได้และค่าใช้จ่ายตามข้อกำหนดพื้นฐาน (ภาคผนวก 1)

เอกสารทางการเงินที่สำคัญในการทำงานของสมาคมเจ้าของบ้านเป็นประมาณการ HOA ที่เป็นลายลักษณ์อักษรอย่างดี แบบฟอร์มนี้สะท้อนถึงรายได้และต้นทุนที่ใช้ในการดำเนินงานและบำรุงรักษาบ้านส่วนกลางที่มีที่อยู่อาศัยหลายแห่ง (มาตรา 137 แห่งรหัสที่อยู่อาศัยของสหพันธรัฐรัสเซีย) เป็นเรื่องที่น่าสนใจเพราะแต่ละอพาร์ทเมนต์ขึ้นอยู่กับสภาพของอาคารสูงทั้งหมด

การประมาณการ HOA: มันคืออะไร?

การประมาณการ HOA สะท้อนถึงความเคลื่อนไหวของรายได้และรายจ่ายของกองทุนเป้าหมาย เอกสารดังกล่าวทำหน้าที่เป็นพื้นฐานในการพิสูจน์จำนวนเงินที่บริจาคและการจ่ายเงินของสมาชิกสังคม การคำนวณงบประมาณประจำปี และความถูกต้องตามกฎหมายของค่าใช้จ่ายเฉพาะ การไม่อยู่ของเขาเป็นการละเมิดมาตรา 148 รหัสที่อยู่อาศัยของสหพันธรัฐรัสเซีย

ห้างหุ้นส่วนพัฒนาแบบฟอร์มอย่างอิสระและบันทึกไว้ในเอกสารตามกฎหมาย มีการคำนวณงบประมาณประจำปีล่วงหน้า แล้วจึงได้รับการอนุมัติในที่ประชุมใหญ่ของผู้เข้าร่วมประชุม แผนการที่ร่างขึ้นอาจมีการจัดหาเงินทุนในช่วงระยะเวลารายงานถัดไป

การประมาณการต้นทุนของ HOA มีความสำคัญเป็นอันดับแรก แบบฟอร์มบันทึกเงินทุนที่ใช้ไปเพื่อวัตถุประสงค์เฉพาะ:

- ความทันสมัย การบำรุงรักษาสภาพทรัพย์สินที่เหมาะสม

- ค่าใช้จ่ายที่วางแผนตามกฎบัตรของบริษัท

- การเติมเต็มกองทุนสำรอง

- การสร้างใหม่ของแต่ละส่วนทั้งบ้าน

จำเป็นต้องมีการประมาณการ HOA ในกรณีใด

หากกิจกรรมของห้างหุ้นส่วนถูกจำกัดโดยกฎบัตรแหล่งที่มา เงินสดมีการใช้เงินสมทบจากเจ้าของสถานที่ ไม่จำเป็นต้องจัดทำประมาณการรายได้ HOA รายรับทางการเงินถูกกำหนดโดยจำนวนค่าใช้จ่าย

เมื่อมีการอุดหนุนงบประมาณ ตามที่ตกลงกันในแนวทางปฏิบัติทางธุรกิจ ตัวอย่างการประมาณการรายได้และค่าใช้จ่ายของ HOA จะต้องได้รับการอนุมัติ เนื่องจากผลกำไรมีมากกว่าต้นทุน การลงทุนของเจ้าของจึงลดลง

สถานะของกิจกรรมทางเศรษฐกิจของหุ้นส่วนถูกกำหนดโดยการวิเคราะห์ ข้อมูลการบัญชีเกี่ยวกับค่าใช้จ่ายจริงจะถูกเปรียบเทียบกับค่าใช้จ่ายที่ควบคุมโดยการประมาณการต้นทุนสำหรับปีเป็นเอกสารเชิงบรรทัดฐาน สิ่งนี้เผยให้เห็นถึงการมีอยู่ของเงินทุนส่วนเกิน ค่าใช้จ่ายที่เกิดขึ้นจะได้รับการตรวจสอบอีกครั้ง และค่าใช้จ่ายที่สามารถหลีกเลี่ยงได้จะถูกตัดออก

เอกสารนี้ช่วยหลีกเลี่ยงความเข้าใจผิดระหว่างผู้เข้าร่วม สำหรับรายการงบประมาณแต่ละรายการจะมีเอกสารการชำระเงินที่พิสูจน์ความถูกต้องของการชำระเงิน

วิธีการจัดทำประมาณการรายได้และค่าใช้จ่ายของ HOA

คณะกรรมการของ บริษัท กำลังพัฒนารูปแบบเฉพาะของแบบฟอร์ม "ประมาณการรายได้และค่าใช้จ่ายของ HOA" รูปแบบที่สะดวกสำหรับการกรอกและบันทึกกิจกรรมการรายงาน

มีการสร้างเอกสารสามฉบับ:

- รวมแล้ว สะท้อนถึงค่าใช้จ่ายในการปรับปรุงหรือสร้างอาคารและสถานที่เสริมให้ทันสมัย

- วัตถุ. ข้อมูลจะถูกป้อนทีละหน่วย

- ท้องถิ่น. มีข้อมูลเกี่ยวกับการบูรณะส่วนที่แยกจากบ้านและพื้นที่โดยรอบ

รายการในเทมเพลตการประมาณค่า HOA จะเปลี่ยนจากแบบง่ายไปเป็นแบบซับซ้อน ในบรรทัดเดียวกับจำนวนเงิน ระบุแหล่งที่มาของการรับหรือผู้รับการโอนเงิน

ข้อมูลเริ่มต้น:

- HOA ประมาณการสำหรับปีสำหรับงวดก่อนหน้าและการดำเนินการ

- ความสมดุลของวัสดุสำรองสำหรับการซ่อมแซมและบำรุงรักษาทรัพย์สิน

- ต้นทุนเฉลี่ยในการบำรุงรักษาและการจัดการสต็อกที่อยู่อาศัย

- ระดับความผันผวนของราคา

- เงินสดคงเหลือจากปีที่แล้ว

- ลักษณะทางเทคนิคของสถานที่ที่ดำเนินการ ( วัตถุประสงค์การทำงาน, พื้นที่, จำนวนชั้น)

แหล่งที่มาของรายได้:

- การชำระเงินของผู้เข้าร่วม

- กำไรจาก กิจกรรมผู้ประกอบการ;

- เงินทุนของรัฐบาล

ส่วนรายจ่ายโดยประมาณเกิดจากดังนี้:

- การซื้อเครื่องเขียน

- การออกค่าจ้างให้กับบุคลากรฝ่ายบริหารและฝ่ายบริหาร

- จ่ายภาษี;

- การบำรุงรักษา การซ่อมแซม การบำรุงรักษาทรัพย์สิน

- ดำเนินการฆ่าเชื้อ deratization;

- การชำระค่าประกัน

ค่าใช้จ่ายเพิ่มเติมและทุนสำรองของ HOA

นอกจากนี้ หากจำเป็น จะรวมค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการบำรุงรักษาทรัพย์สินส่วนกลางไว้ด้วย โดยได้รับความยินยอมโดยทั่วไปจากเจ้าของ ตัวอย่างการประมาณการค่าใช้จ่าย HOA ไม่ขัดแย้งกับมาตรา 145 รหัสที่อยู่อาศัยของสหพันธรัฐรัสเซีย

ถ้า ต้นทุนจริงเกินกว่าที่วางแผนไว้ตามเอกสาร คณะกรรมการห้างหุ้นส่วนเตรียมตัวเลขแก้ไขและจัดการประชุมวิสามัญผู้เข้าร่วมประชุม จำนวนเงินใหม่ได้รับการอนุมัติโดยการลงคะแนนเสียงเป็นเอกฉันท์

การตั้งกองทุนสำรองช่วยหลีกเลี่ยงความเข้าใจผิด สิทธิได้รับการค้ำประกันโดยศิลปะ 151 รหัสที่อยู่อาศัยของสหพันธรัฐรัสเซีย เพื่อให้การเปลี่ยนแปลงมีผลต้องเป็นไปตามเงื่อนไขสองประการ:

- การตัดสินใจสร้างสินทรัพย์เพิ่มเติมนั้นเกิดขึ้นจากการประชุมของห้างหุ้นส่วน

- มีการดำเนินการจัดหาเงินทุนตามวัตถุประสงค์ทางกฎหมาย

เงินสมทบจากเจ้าของที่ใช้สร้างกองทุนสำรองไม่ถือเป็นการจัดสรร พวกเขาจะรวมอยู่ในการประมาณการรายได้ HOA ตัวอย่างโดยไม่คำนึงถึงระบบภาษีที่เลือก (มาตรา 251 และมาตรา 346.15 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

เมื่อสิ้นสุดรอบระยะเวลารายงาน จะมีการสร้างคณะกรรมการตรวจสอบเพื่อประเมินการดำเนินการตามเอกสาร (มาตรา 150 ของรหัสที่อยู่อาศัย RF) รายงานที่เตรียมไว้ได้รับการรับรองในการประชุมสามัญของผู้เข้าร่วมหุ้นส่วน (มาตรา 145 แห่งประมวลกฎหมายที่อยู่อาศัยของสหพันธรัฐรัสเซีย)

9 เมษายน 2556 -

ข้อมูลทั่วไปเกี่ยวกับการประมาณการรายได้และค่าใช้จ่ายของสมาคมเจ้าของบ้าน (สหกรณ์การเคหะ)

ตามส่วนที่ 3 ของศิลปะ มาตรา 148 แห่งรหัสที่อยู่อาศัยของสหพันธรัฐรัสเซีย คณะกรรมการของ HOA (สหกรณ์การเคหะ) มีหน้าที่จัดทำประมาณการรายได้และค่าใช้จ่ายในแต่ละปี

การประมาณการได้รับการอนุมัติแล้ว การประชุมใหญ่สามัญสมาคมเจ้าของบ้าน (สหกรณ์การเคหะ) และทำหน้าที่เป็นพื้นฐานในการจัดหาเงินทุนในระหว่างปีปฏิทิน

เป็นที่ชัดเจนว่าบทบาทหลักในการทำงานของ HOA (สหกรณ์การเคหะ) นั้นเกิดจากการประมาณการต้นทุน

เป็นการประมาณการต้นทุนที่เป็นเอกสารที่กำหนดความถูกต้องตามกฎหมายและความจำเป็นในการดำเนินการค่าใช้จ่ายเฉพาะที่เกี่ยวข้องกับกิจกรรมตามกฎหมาย

หาก HOA (สหกรณ์การเคหะ) ดำเนินกิจกรรมตามกฎหมายเท่านั้นและแหล่งที่มาของเงินทุนเป็นเพียงเงินสมทบจากเจ้าของสถานที่เท่านั้น การจัดทำประมาณการรายได้ก็จะสูญเสียความหมายเนื่องจากในกรณีนี้ รายได้จะถูกกำหนดโดยสมบูรณ์โดย ประมาณค่าใช้จ่าย หากมีกิจกรรมทางธุรกิจหรือรายได้อื่นนอกเหนือจากเงินสมทบจากเจ้าของ (เช่น เงินอุดหนุนงบประมาณ) ทั้งการประมาณการต้นทุนและการประมาณการรายได้จะได้รับการอนุมัติ ความจำเป็นในการประมาณการรายได้เกิดจากการที่รายได้ในกรณีนี้ส่วนใหญ่ไม่ขึ้นอยู่กับการประมาณการต้นทุน ตามกฎแล้ว ในกรณีเช่นนี้ รายได้จะเกินค่าใช้จ่ายตามงบประมาณ และอาจเป็นไปได้ที่จะลดเงินสมทบของเจ้าของ

เมื่อทำค่าใช้จ่าย นักบัญชี HOA จะได้รับคำแนะนำอย่างเคร่งครัดโดยรายการประมาณการต้นทุนที่เกี่ยวข้อง ซึ่งจริงๆ แล้วทำหน้าที่เป็นบัญชีเชิงวิเคราะห์ หลังจากได้รับอนุมัติจากที่ประชุมใหญ่แล้วจึงประมาณการต้นทุนได้ กฎระเบียบค่าใช้จ่ายของ HOA (สหกรณ์การเคหะ) นอกเหนือจากบันทึกเชิงบรรทัดฐานแล้ว บันทึกทางบัญชียังสะท้อนให้เห็นอีกด้วย แท้จริงค่าใช้จ่ายตามการประมาณการและการเบี่ยงเบนจากค่าใช้จ่ายเชิงบรรทัดฐานจะถูกระบุ (การออมหรือการใช้จ่ายเงินมากเกินไปซึ่งควบคุมโดยการประมาณการ) นี่เป็นข้อมูลสำคัญที่แสดงถึงสถานะของกิจกรรมทางเศรษฐกิจขององค์กรที่ไม่แสวงหาผลกำไร

ดังนั้นในเงื่อนไขของสมาคมเจ้าของบ้าน (สหกรณ์การเคหะ) การประมาณการต้นทุนจึงเป็นองค์ประกอบของการบัญชีที่เป็นระบบ

ในเชิงตัวเลข การประมาณการต้นทุนจะต้องสอดคล้องกัน โต๊ะพนักงานระดับค่าจ้างที่มีอยู่ในภูมิภาคสำหรับพนักงานของสมาคมเจ้าของบ้าน (สหกรณ์การเคหะ) และราคาตามสัญญาที่มีอยู่ในภูมิภาคสำหรับงานและบริการสำหรับการบำรุงรักษา การบริการ และการซ่อมแซมทรัพย์สินส่วนกลางและสาธารณูปโภค (ในแง่ของสาธารณูปโภคที่ใช้ ในทรัพย์สินส่วนกลาง) การประมาณการต้นทุนไม่ควรขึ้นอยู่กับระดับและแหล่งที่มาของรายได้หรือการเปลี่ยนแปลงขึ้นอยู่กับจำนวนรายได้

โครงสร้างการประมาณการต้นทุน

การประมาณการจะต้องสะท้อนถึงค่าใช้จ่ายทั้งหมดของ HOA ในระหว่างปีที่เกี่ยวข้องกับการบำรุงรักษา การบำรุงรักษา การอนุรักษ์ กระแสและ การซ่อมแซมที่สำคัญทรัพย์สินส่วนกลางในอาคารอพาร์ตเมนต์

การประมาณการคำนึงถึงทั้งค่าใช้จ่ายที่เกิดขึ้นโดย HOA เองตลอดจนค่าใช้จ่ายภายใต้สัญญาการบำรุงรักษาที่ทำกับบุคคลที่สาม

โครงสร้างการประมาณการต้นทุนแบบขยายควรประกอบด้วยส่วนต่างๆ ดังต่อไปนี้

- การจัดการ (การจัดการด้านการบริหาร)

- การบำรุงรักษาและการบริการทรัพย์สินส่วนกลาง

- การซ่อมแซมทรัพย์สินส่วนกลาง

- การก่อตัวของกองทุน (สำรอง)

ค่าใช้จ่ายในการบริหารจัดการประกอบด้วย:

- เงินเดือนของผู้บริหารที่จ่ายตามการจ้างงานและสัญญาทางแพ่ง

- การบำรุงรักษาสำนักงานคณะกรรมการ (การทำความร้อน, น้ำประปา, แสงสว่าง, ค่าโทรศัพท์);

- ค่าใช้จ่ายสำนักงานและไปรษณีย์

- การฝึกอบรมบุคลากร (การฝึกอบรม การได้มาซึ่งเอกสารด้านกฎระเบียบและวรรณกรรมพิเศษ)

- การชำระเงินสำหรับบริการให้คำปรึกษา

- การเดินทางอย่างเป็นทางการ

- ซื้ออุปกรณ์สำนักงาน คอมพิวเตอร์ เฟอร์นิเจอร์สำนักงาน ฯลฯ

- ค่าสมาชิกของสมาชิกรวมของสหภาพ สมาคม สโมสร

- ค่าความบันเทิง

- การชำระเงินสำหรับบริการธนาคาร

ค่าใช้จ่ายในการบำรุงรักษาและบำรุงรักษาทรัพย์สินส่วนกลาง ได้แก่

- ค่าจ้างของบุคลากรที่ปฏิบัติงานด้านเทคนิคและเศรษฐกิจในการบำรุงรักษาทรัพย์สินส่วนกลาง จ่ายตามสัญญาจ้างงานและกฎหมายแพ่ง

- เงินคงค้างค่าจ้างเข้ากองทุนประกันสังคม

- ค่าใช้จ่ายสำหรับการบำรุงรักษาด้านเทคนิคและเศรษฐกิจ การบำรุงรักษาสุขอนามัย การเก็บรักษาทรัพย์สินส่วนกลาง ดำเนินการภายในบริษัท และ (หรือ) โดยบุคคลที่สามตามสัญญา

- ค่าใช้จ่ายสำหรับสินค้าคงคลังและของใช้ในครัวเรือน ค่าวัสดุ ค่าสาธารณูปโภคภายในบ้านทั่วไป

- การซื้อเครื่องใช้ในครัวเรือน

- การบำรุงรักษาและการซ่อมแซมสินทรัพย์ถาวร

- ค่าประกันทรัพย์สิน

- ภาษีที่ดินหรือค่าเช่าที่ดิน

ค่าใช้จ่ายในการซ่อมแซมทรัพย์สินส่วนกลาง ได้แก่ :

- การซ่อมแซมโครงสร้างอาคารในปัจจุบัน

- การซ่อมแซมในปัจจุบัน อุปกรณ์วิศวกรรม;

- การปรับปรุงบ้านครั้งใหญ่

ค่าใช้จ่ายในการจัดตั้งกองทุน (สำรอง) รวมถึง:

- เงินสมทบกองทุนเพื่อการฟื้นฟูและทดแทนสินทรัพย์ถาวร

- เงินสมทบเข้ากองทุนซ่อมแซมปัจจุบัน

- เงินสมทบเข้ากองทุนซ่อมแซมทุน

- เงินสำรองฉุกเฉิน;

- กองทุนโบนัส

- กองทุนช่วยเหลือด้านวัสดุ

ตัวอย่างการประมาณต้นทุน

| รายการค่าใช้จ่าย | ค่าใช้จ่ายเป็นถู | ||||

| เดือน | ปี | ||||

1. การจัดการ (การบริหารงานบริหาร) รวม: | 112000 | 1397000 | |||

1.1. ค่าจ้างผู้บริหาร | 85000 | 1020000 | |||

1.2. เงินสมทบเข้ากองทุนประกัน | 22100 | 265200 | |||

| 1500 | 18000 | ||||

1. ค่าโทรศัพท์ | 1200 | 14400 | |||

1.5. ค่าสำนักงานและค่าไปรษณีย์ | 400 | 4800 | |||

1.6. การฝึกอบรมพนักงาน | 500 | 6000 | |||

1.7. การชำระเงินสำหรับบริการให้คำปรึกษา | 2000 | 24000 | |||

1.8. การเดินทางอย่างเป็นทางการ | 800 | 9600 | |||

| 1000 | 12000 | ||||

1.10. ค่าสมาชิกสมาคมองค์กรการจัดการ | 100 | 1200 | |||

1.11. ค่าบันเทิง | 1000 | 12000 | |||

| 258170 | 3158040 | ||||

2.1. เงินเดือนพนักงานซ่อมบำรุง | 102000 | 1224000 | |||

2.2. เงินสมทบเข้ากองทุนประกัน | 26520 | 318240 | |||

2.3. วัสดุ อุปกรณ์ และของใช้ในครัวเรือน | 500 | 6000 | |||

2.4. สาธารณูปโภคสำหรับการบำรุงรักษาทรัพย์สินส่วนกลาง | 24000 | 288000 | |||

2.5. การได้มาซึ่งสินทรัพย์ถาวร | 4200 | 50400 | |||

| 1500 | 18000 | ||||

2.7. การชำระเงินสำหรับบริการธนาคาร | 1000 | 12000 | |||

2.8. การประกันภัยทรัพย์สินทั่วไป | 1000 | 12000 | |||

2.9. ข้อตกลงสำหรับ การดำเนินการทางเทคนิคทรัพย์สินส่วนกลาง | 700 | 8400 | |||

2.10. สัญญาบริการดับเพลิง | 1000 | 12000 | |||

2.11. สัญญาบริการฉุกเฉิน | 15200 | 182400 | |||

2.12. สัญญากำจัดขยะมูลฝอย | 26750 | 321000 | |||

2.13. ข้อตกลงการดำเนินงานอินเตอร์คอม | 6000 | 72000 | |||

2.14. สัญญาบำรุงรักษาสุขาภิบาลทรัพย์สินส่วนกลาง | 5000 | 60000 | |||

2.15. ข้อตกลงการคุ้มครองดินแดน | 48000 | 576000 | |||

3. การซ่อมแซมทรัพย์สินส่วนกลาง รวม: | 12500 | 150000 | |||

3.1. การซ่อมแซมอาคารในปัจจุบัน | 7500 | 90000 | |||

3.2. การซ่อมแซมอุปกรณ์ทางวิศวกรรมในปัจจุบัน | 5000 | 60000 | |||

3.3. การปรับปรุงครั้งใหญ่ | 10000 | 120000 | |||

4. การก่อตัวของกองทุน (สำรอง) รวม: | 54000 | 728000 | |||

4.1. กองทุนเพื่อการบูรณะและทดแทนสินทรัพย์ถาวร | 2000 | 24000 | |||

4.2. กองทุนบำรุงรักษา | 10000 | 120000 | |||

4.3. กองทุนปรับปรุงทุน | 40000 | 480000 | |||

4.4. เงินสำรองฉุกเฉิน | 2000 | 24000 | |||

4.5. กองทุนพรีเมี่ยม | 5000 | 60000 | |||

4.6. กองทุนช่วยเหลือด้านวัสดุ | 2000 | 24000 | |||

และอื่นๆ | 436670 | 5433040 | |||

รวมค่าใช้จ่ายโดยประมาณต่อพื้นที่อาคาร 1 ตร.ม. ต่อเดือน - | 16,80 | ||||

ข้อผิดพลาดในการจัดทำประมาณการต้นทุน

ให้เราแสดงรายการข้อผิดพลาดทั่วไปส่วนใหญ่ที่พบในการประมาณการต้นทุนสำหรับสมาคมเจ้าของบ้าน (สหกรณ์การเคหะ)

1. บางครั้งการประมาณการต้นทุนจะรวมถึงจำนวนเงินค่าสาธารณูปโภคทั้งหมด: ไม่เพียงแต่ที่เกี่ยวข้องกับทรัพย์สินส่วนกลางเท่านั้น แต่ยังรวมไปถึงบริการที่มอบให้โดยตรงกับเจ้าของสถานที่ด้วย

2. มีหลายกรณีที่การประมาณการไม่สะท้อนถึงต้นทุนที่กำหนดโดยสัญญากับองค์กรและ (หรือ) บุคคลสำหรับงานและบริการที่เกี่ยวข้องกับการบำรุงรักษาและการซ่อมแซมทรัพย์สินส่วนกลาง การประมาณการจะต้องมีต้นทุนทั้งหมดไม่ว่าใครจะเป็นผู้ดำเนินการบำรุงรักษา ฟังก์ชั่น การบำรุงรักษา การซ่อมแซมตามปกติและที่สำคัญ การคุ้มครองทรัพย์สินส่วนกลางและการจัดการ

3. เป็นความผิดพลาดในการรวมจำนวนเงินตามสัญญาซึ่งไม่รวมภาษีมูลค่าเพิ่มในการประมาณการ นี่เป็นผลมาจากความเข้าใจผิดง่ายๆ ที่เกี่ยวข้องกับการดำเนินการตามปกติในการกำหนดจำนวนเงินที่ไม่รวมภาษีมูลค่าเพิ่มให้กับราคาต้นทุน เป็นที่ชัดเจนว่าภายใต้สัญญาที่สรุปไว้มีความจำเป็นต้องรวมไว้ในประมาณการจำนวนเงินที่แท้จริงของการชำระเงินในอนาคตเช่น จำนวนเงินตามสัญญาทั้งหมดรวมภาษีมูลค่าเพิ่มแล้ว

4. ไม่สามารถ "ปรับ" การประมาณการค่าใช้จ่ายของ HOA (สหกรณ์การเคหะ) ตามตัวบ่งชี้ที่ระบุได้ไม่ว่าใครจะกำหนดไว้และเพื่อวัตถุประสงค์ใด ตัวอย่างเช่นในมอสโกมักมีกรณีที่มีการใช้อัตราค่าใช้จ่ายตามแผนและเชิงบรรทัดฐานในการกำหนดประมาณการ (ในปี 2552 อยู่ที่ 21.02 รูเบิล/ตร.ม. ต่อเดือน) ตามส่วนที่ 1 ของศิลปะ 159 แห่งรหัสที่อยู่อาศัยของสหพันธรัฐรัสเซีย ค่าใช้จ่ายตามแผนและเชิงบรรทัดฐานซึ่งคำนวณตามขนาดของมาตรฐานภูมิภาคสำหรับพื้นที่เชิงบรรทัดฐานของสถานที่อยู่อาศัยถูกนำมาใช้ในการคำนวณเงินอุดหนุนที่ให้ไว้ พลเมืองเพื่อการบำรุงรักษาและซ่อมแซมทรัพย์สินส่วนรวมและการจัดการบ้าน นั่นคือตามกฎหมายสิทธิในการได้รับเงินอุดหนุนไม่ได้ถูกกำหนดโดยการประมาณการ แต่โดยส่วนแบ่งสูงสุดที่อนุญาตของค่าใช้จ่ายตามแผนและเชิงบรรทัดฐานในรายได้รวมของครอบครัวหนึ่งๆ

5. การประมาณการทำผิดพลาดหากไม่รวมอยู่ในรายการงบประมาณ กองทุนสำหรับการจัดตั้งทุนสำรอง (กองทุน) สำหรับการซ่อมแซมทรัพย์สินส่วนกลาง (กระแสรายวันและทุน) สำหรับการคืนค่าสินทรัพย์ถาวรสำหรับการคืนค่าสินทรัพย์ไม่มีตัวตน เช่น ตลอดจนกองทุนสำหรับค่าใช้จ่ายที่ไม่คาดฝัน กองทุนสามกองทุนแรกจำเป็นเสมอ และการมีอยู่ของกองทุนสุดท้ายเป็นทางเลือก แต่มีประโยชน์เพราะว่า บรรเทาสมาคมเจ้าของบ้าน (สหกรณ์การเคหะ) จากการแก้ไขประมาณการในระหว่างปีหากมีการเกินกำหนด

6. ข้อผิดพลาดร้ายแรงคือกรณีที่ไม่ค่อยพบนักเมื่อภายใต้อิทธิพลของคำแนะนำที่ผิดกฎหมายจากหน่วยงานภาษี จดหมายจากกระทรวงการคลังหรือข้อบังคับของผู้ตรวจสอบบัญชี ผู้จัดเตรียมประมาณการกำหนดภาษีมูลค่าเพิ่มจากจำนวนค่าใช้จ่ายทั้งหมด ความไม่ยอมรับในการนำเสนอกิจกรรมตามกฎหมายของ HOA (สหกรณ์การเคหะ) เนื่องจากกิจกรรมที่เกี่ยวข้องกับการขายงานและบริการให้กับเจ้าของได้รับการพิสูจน์ซ้ำแล้วซ้ำอีกในสื่อ

ก่อนที่จะมีค่าใช้จ่ายใดๆ เกิดขึ้น การวางแผนมักจะเกิดขึ้นเสมอ ที่จริงแล้ว การกำหนดจำนวนเงินโดยประมาณที่ปันส่วนให้กับรายการต้นทุนบางรายการเป็นการประมาณค่าใช้จ่ายที่จะเกิดขึ้น ยิ่งไปกว่านั้น สิ่งนี้อาจเกี่ยวข้องกับทั้งการแก้ปัญหาในชีวิตประจำวันในชีวิตของบุคคลและกิจกรรมขององค์กรและองค์กรในระดับที่มากยิ่งขึ้น เกือบทุกคนมีส่วนร่วมในการวางแผนต้นทุนในรูปแบบใดรูปแบบหนึ่ง

การกำหนดประมาณการต้นทุน

การประมาณการต้นทุนมักหมายถึงการคำนวณต้นทุนทั้งหมดที่จำเป็นในการทำงานตามแผนให้เสร็จสิ้น การเปิดตัวผลิตภัณฑ์ ดำเนินกิจกรรมที่เกี่ยวข้องกับการบรรลุเป้าหมายที่องค์กรตั้งใจไว้ และสถานการณ์อื่นที่คล้ายคลึงกัน บางครั้งเอกสารนั้นถูกจัดทำขึ้นตามความสมัครใจ อย่างไรก็ตามบ่อยครั้งการพัฒนาประมาณการต้นทุนรวมถึงการอนุมัติและการอนุมัติที่ตามมานั้นเป็นข้อกำหนดของกฎหมายรัสเซีย ตัวอย่างเช่นการจัดทำสมดุลของค่าใช้จ่ายและรายได้ (ซึ่งเป็นประเภทของการประมาณการต้นทุน) เป็นหนึ่งในเงื่อนไขบังคับสำหรับงานขององค์กรที่ไม่แสวงหากำไร เมื่อพิจารณาว่าจำนวนของพวกเขาค่อนข้างมากจึงเห็นได้ชัดว่าเหตุใดจึงให้ความสนใจอย่างมากกับคำถามว่าจะประมาณการต้นทุนอย่างมีประสิทธิภาพและแม่นยำที่สุดได้อย่างไร

องค์กรที่ไม่แสวงหากำไร (NPO) ได้แก่ :

- การศึกษา (มหาวิทยาลัย โรงเรียนอนุบาลหรือโรงเรียน) วัฒนธรรม (พิพิธภัณฑ์ อุทยานแห่งชาติหรือนิทรรศการ) การแพทย์ (คลินิก ศูนย์ทันตกรรม ฯลฯ) สถาบันของรัฐและเอกชน

- สมาคมเจ้าของบ้าน การก่อสร้างที่อยู่อาศัย และสหกรณ์ผู้บริโภค

- องค์กรเพื่อการคุ้มครองสิทธิของพลเมือง

- หน่วยงานของรัฐและท้องถิ่น

- มูลนิธิและองค์กรการกุศล

- สมาคมศาสนา

- หน่วยงานของกระทรวงกลาโหม กระทรวงสถานการณ์ฉุกเฉิน และกระทรวงกิจการภายใน

สำหรับองค์กรข้างต้นทั้งหมดจำเป็นต้องจัดทำประมาณการค่าใช้จ่ายและรายได้เป็นประจำทุกปีตลอดจนเอกสารขั้นสุดท้ายที่มีข้อมูลเกี่ยวกับการดำเนินการ มีการกำหนดข้อกำหนดที่เข้มงวดเป็นพิเศษกับสถาบันของรัฐที่ได้รับการสนับสนุนทางการเงินบางส่วนหรือทั้งหมดจากงบประมาณ ในกรณีนี้ขั้นตอนการร่างทั้งหมดมีการสะกดไว้อย่างชัดเจนโดยเริ่มจากช่วงเวลาของการพัฒนาเอกสารที่เป็นปัญหาและสิ้นสุดด้วยข้อกำหนดในการอนุมัติและอนุมัติ

ขอบเขตของการประมาณการต้นทุน

เมื่อพิจารณาจากองค์กรที่ไม่แสวงหากำไรจำนวนมากตัวอย่างที่ให้ไว้ข้างต้นความเกี่ยวข้องของปัญหาในการเตรียมการประมาณการต้นทุนอย่างมีศักยภาพและการดำเนินการในภายหลังจะมีความชัดเจน ในหลาย ๆ ด้าน คุณภาพของกระบวนการเหล่านี้จะกำหนดระดับและระดับการควบคุมการกระจายส่วนสำคัญของงบประมาณของรัฐ ไม่น่าแปลกใจเลยที่สิ่งเหล่านั้นที่ได้รับการควบคุมและควบคุมอย่างละเอียดที่สุดคือสิ่งเหล่านั้น องค์กรที่ไม่แสวงหาผลกำไรในการจัดหาเงินทุนซึ่งมีกองทุนงบประมาณอยู่ในระดับใดระดับหนึ่ง

ในเวลาเดียวกัน เราไม่ควรลืมว่าการประมาณการต้นทุนนั้นไม่ได้จัดทำขึ้นเฉพาะในพื้นที่ที่มีเงินทุนจากรัฐบาลเท่านั้น ตัวอย่างเช่น เราสามารถอ้างอิงถึงสถานการณ์ที่พบเจอได้ ชีวิตจริงเกือบทุกคนต้อง ระดับค่าใช้จ่ายสำหรับค่าสาธารณูปโภคในบ้านที่จัดการโดย HOA นั้นถูกกำหนดเหนือสิ่งอื่นใดโดยการจัดทำประมาณการต้นทุนสำหรับปีหน้ารวมถึงการวิเคราะห์การดำเนินการตามเอกสารที่พัฒนาขึ้นในช่วงปฏิทินที่ผ่านมา

ในกรณีนี้การประมาณการต้นทุนไม่เพียงแต่ควรจะแม่นยำที่สุดเท่าที่จะเป็นไปได้ซึ่งเป็นสิ่งสำคัญสำหรับผู้อยู่อาศัยในบ้านที่ไม่ต้องการจ่ายเงินมากเกินไป แต่ยังสามารถเข้าถึงได้และง่ายต่อการตรวจสอบ ไม่มีความลับที่ตัวแทนบริการสาธารณูปโภคบางคนชอบที่จะจงใจทำให้การคำนวณซับซ้อนขึ้นซึ่งทำให้ผู้จ่ายเงินสับสนได้ง่ายขึ้นและนำเสนอจำนวนเงินที่มากกว่าที่จำเป็นสำหรับการชำระเงิน

การประยุกต์ใช้การประมาณการต้นทุนที่สำคัญไม่แพ้กันคือการเตรียมการในองค์กรเชิงพาณิชย์โดยเฉพาะ สถานประกอบการอุตสาหกรรมกรรมสิทธิ์ในรูปแบบใด ๆ ในกรณีนี้วัตถุประสงค์ของการจัดทำเอกสารมักจะเพื่อคำนวณต้นทุนของผลิตภัณฑ์ที่ผลิตซึ่งจำเป็นต่อการกำหนดราคาขาย เห็นได้ชัดว่าในสภาวะตลาดสมัยใหม่ ความสำคัญของการดำเนินการตามกระบวนการนี้อย่างมีประสิทธิภาพนั้นยากที่จะประเมินค่าสูงไป

ตัวอย่างการประมาณต้นทุน

ตามที่ระบุไว้ข้างต้นข้อกำหนดสูงสุดในการจัดทำประมาณการต้นทุนถูกกำหนดให้กับสถาบันงบประมาณ ดังนั้นจึงค่อนข้างสมเหตุสมผลที่จะพิจารณาตัวอย่างเฉพาะของการคำนวณดังกล่าวเนื่องจากการใช้ตัวเลือกอื่นในกรณีส่วนใหญ่จะง่ายกว่ามาก

เหมือนกับ ตัวอย่างง่ายๆคุณสามารถจัดทำเวอร์ชันของการประมาณการค่าใช้จ่ายและรายได้ที่สมบูรณ์ขององค์กรที่ไม่แสวงหาผลกำไรได้

เอกสารประกอบด้วยสองส่วนหลัก รายการแรกระบุแหล่งที่มาของการสร้างรายได้และรายการที่สอง - ทิศทางของค่าใช้จ่ายพร้อมการระบุจำนวนเงินตามรายการต้นทุนที่ชัดเจนและโปรแกรมที่ดำเนินการและการจัดจำหน่ายตามไตรมาส เป็นผลให้หลังจากศึกษาการประมาณการแล้วจะมีการสร้างแนวคิดที่ชัดเจนเกี่ยวกับพารามิเตอร์หลักของกิจกรรมขององค์กรสำหรับรอบระยะเวลาปฏิทินที่วางแผนไว้

ดังที่เห็นได้จากตัวอย่างที่ให้ไว้ การออกแบบ การประสานงาน และการอนุมัติเอกสารที่เป็นปัญหาจะดำเนินการในรูปแบบใดก็ได้ ข้อกำหนดที่สูงกว่ามากเมื่อจัดทำประมาณการค่าใช้จ่ายและรายได้โดยสถาบันงบประมาณแบบฟอร์มและตัวอย่างการกรอกที่ระบุด้านล่าง

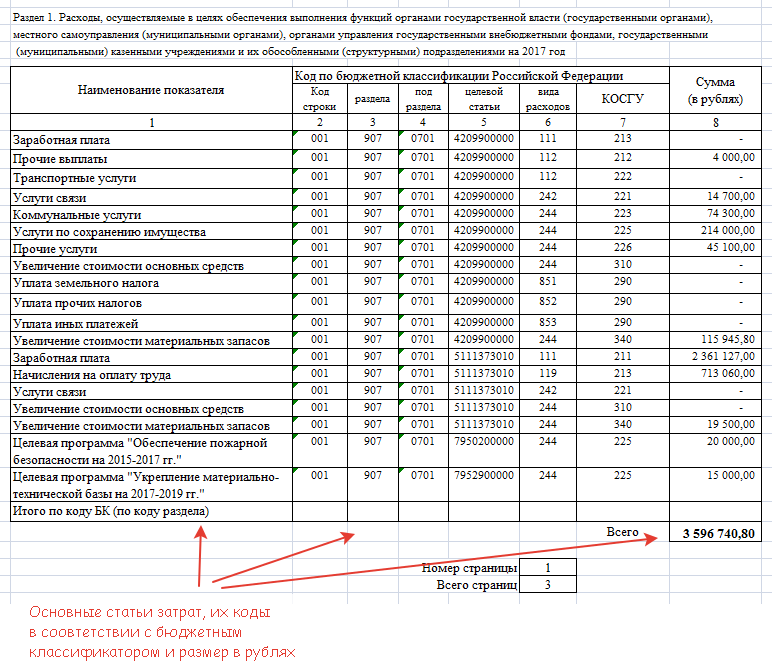

การดำเนินการตามกฎระเบียบระบุอย่างชัดเจนถึงรูปแบบของเอกสารโครงสร้างของเอกสารตลอดจนวิธีการจัดทำประมาณการต้นทุนในลักษณะที่สอดคล้องกับปัจจุบัน กฎหมายรัสเซีย- ส่วนหัวของเอกสารมีลักษณะดังนี้:

ส่วนการคำนวณของเอกสารประกอบด้วยสี่ส่วน: สามส่วนแรกมีข้อมูลเกี่ยวกับค่าใช้จ่ายหลักขององค์กรซึ่งสรุปไว้ในส่วนที่สี่สุดท้าย

ในตัวอย่างที่อยู่ระหว่างการพิจารณา ไม่มีค่าใช้จ่ายสำหรับส่วนที่สองและสาม ดังนั้นส่วนสุดท้ายจึงทำซ้ำข้อมูลของส่วนแรกในรูปแบบที่แก้ไขเล็กน้อย ประมาณการต้นทุนลงนามโดยผู้รวบรวม ตรวจสอบ และผู้จัดการ สถาบันงบประมาณ.