Az alapalapok és a gyártósorok statisztikája. A mérlegen található állóeszközök költsége: az egyensúly fő termelési létesítményeinek karakterlánca

Mit értünk az elkövetkező befektetett eszközök létesítményei és az adózási nyereség érdekében, azt mondtuk. És hogyan tükröződnek a mérlegben lévő állóeszközök?

Alapvető egyenleg: string

A mérlegben az állóeszközök létesítményei tükröződnek az 1150-es "állandó eszközök" ().

Kérjük, vegye figyelembe, hogy ha az állóeszközök kizárólag az ideiglenes birtokláshoz és az ideiglenes felhasználáshoz vagy ideiglenes felhasználásra kerülnek, a jövedelem beszerzése érdekében a 1160-as "nyereséges befektetések az anyagi értékekben" (5. pontja) PBU 6/01, a Finanszírozási Minisztérium rendje 02.07.2010 No. 66n).

Amelyben az egyensúlyban vannak az értékelési eszközök

Emlékezzünk vissza, hogy a mérlegben a mérlegmutatók tükröződnek a nettó értékelésben, azaz kevesebb szabályozási értékekben (35 PBU 4/99). Mint az ilyen szabályozási érték fő eszközei, az elhatárolt értékcsökkenés. És ezért az állóeszközök nettó értékelése a maradék értékük. Az állóeszközök (OS) maradék értékét a következőképpen kell kiszámítani:

OS OS OS \u003d OS P (B) - A,ahol az OS P (b) az állóeszközök kezdeti (helyreállító) költsége;

A - A beszámolási időpontban felhalmozott állóeszközök létesítményeinek értékcsökkenése.

A maradék érték kiszámításának kezdeti költsége azokat az objektumokra alkalmazzák, amelyek korábban nem átértékeltek. Ennek megfelelően, ha az állóeszközök objektumai újraértékelések voltak, ez nem kezdő, és a regeneratív költség. Következésképpen az értékcsökkenést is túlbecsülik.

Számviteli adatokat az egyensúly érdekében

Annak érdekében, hogy információt készítsen a mérlegben lévő állóeszközök költségeiről, a következő számviteli információkat használják.

Az állóeszközök kezdeti vagy helyettesítő értéke tükröződik a 01 "állandó eszközök" számláján, és az értékcsökkenés felhalmozódott a jelentési dátumhoz - a hitelszámlára 02 "Az állóeszközök értékcsökkenése" ().

Ez azt jelenti, hogy a számviteli számlák adatai alapján álló állóeszközök maradékértékével kapcsolatos információk beszerzése érdekében a fenti képletet a következő formában lehet benyújtani:

OS OS \u003d Debit Bolf Fiók 01 - Credit Balance fiók 02Felhívjuk figyelmét, hogy a hitel a számla 02 halmozódik értékcsökkenés nem csak azoknak a tárgyi eszközök, amelyek szerepelnek a számla 01, hanem azokat az objektumokat, amelyek tulajdonított bevételi beruházások anyagi értékek, és ezért figyelembe kell venni a terhére figyelembe 03 „Request az anyagi értékekbe való beruházások "(a Pénzügyminisztérium végzése 31.10.10.2000 No. 94n).

Ezért a számviteli egyenleg 1150-es vonalának kitöltése érdekében az analitikus számviteli adatokat kell használni a 02 számlára, hogy csak az értékcsökkenést adjanak ki, amely a 01-es számlavezető eszközökért számolt be.

Ennek megfelelően az anyagi értékekből származó bevételi beruházások értékcsökkenése, amelyet a 02 számla számláján is figyelembe vettek, csökkenti a számlaszám számlájára vonatkozó bevételi beruházások költségét a mérlegben. Megmaradt értéküknek kell lennie a mérlegben nem a 1150-es vonalon, hanem az 1160-as soron "nyereséges befektetések az anyagi értékekben".

A szervezet fő pénzeszközeit figyelembe kell venni a számviteli egyenlegében. Ez különleges vonalat biztosít - az egyensúlyban lévő állóeszközök költségeit (1150).

A 1150 vonal jelzi az összes szervezet maradékértékét, amely a jelentés végén alakult ki. Ehhez a vállalat elsődleges árából, a terhelésben szereplő 01-es számlán tükröződő elsődleges árából szükség van a rájuk felhalmozott értékcsökkenési összeg kivonására (figyelembe véve a 02 hitelszámlára). Ez az, hogy ez a sor a Debit Balance 01 számlák és a hitelegyenleg 02 számlák közötti különbséget írja elő.

Ha van egy újberendezés vagy rekonstrukció (ennek eredményeképpen az objektumok kezdeti ára emelkedett), azt a pályázatokban kell előírni. Egyensúly.

Ugyanez vonatkozik az ingatlan újraértékelésének végrehajtására is. Rendszerint évente egyszer végzik. Az objektumok aktuális értékének indexelésével vagy a tényleges piaci ár újraszámításával történik. Az ebből eredő különbségek növelik az extra tőke összegét.

A Pénzügyminisztérium egyik betűje arról számolt be, hogy a későbbi felhasználásra alkalmatlannak kell lennie. A maradék árukat más költségekre utalják.

A FŐBB Alaphoz tartozó objektum hozzárendelésének feltételei

Az állóeszközök számvitelét az "OS Számviteli" rendelet szabályozza. Összhangban, hogy felismerje a fő alapítvány tárgyát, meg kell felelnie a következő követelményeknek:

- Az objektumot a gyártási folyamatban vagy a vállalat irányítási igényeiben használják. Szintén bérelhető. Érdemes megjegyezni, hogy az "Alapalapok egyensúlyban" sorában megszerzett tárgyak ára nem tükrözi.

- A vállalatnak legalább tizenkét hónapig kell használnia a létesítményt.

- Az objektum kezdeti ára legalább százezer rubel.

- Amikor a cég objektumot vásárol, nem tervezi eladni a közeljövőben.

- A jövőben az objektum nyereségkezelést eredményez.

Hogyan alakul ki az objektum kezdeti ára

A fő pénzeszközöket a mérlegben a kezdeti költségén - az objektum megvásárlására szolgáló költségek összege. Az ilyen költségekhez a következők:

- Fizetés az objektum eladójának;

- Szállítási költségek;

- Az objektum megvásárlásával kapcsolatos konzultációs szolgáltatások költségeit;

- Vámok és vámok díjai;

- Az objektum megszerzésénél fizetett nem adóköteles adók mérete;

- Az objektum tulajdonjogának állami nyilvántartásba vétele;

- A közvetítő cégek szolgáltatásainak kifizetése;

- Más költségek.

Közzététel a táblákban. Jelentés

Boo-ban A jelentésnek a következő információkat kell közzétennie:

- Az objektum leltárárairól, valamint az értékcsökkenésről, amelyet a jelentés időtartamának elején és végén felhalmozott;

- A hivatali időszakban a jelentés időszakában;

- A PF értékelésének módszereiről, amelyeket nem monetáris eszközökkel fizetett szerződések alapján kaptak;

- A tárgyakról, amelyek költsége nem visszafizetésre kerül;

- A PF árváltozásokon, amelyek közül a számvitelért (újraértékelés, utólagos felszerelés, rekonstrukció és egyéb helyzetek) elfogadták őket;

- A hivatalról, benyújtott vagy bérelt;

- A vállalat által elfogadott alvási tárgyakról;

- Az egyes hivatali csoportok értékcsökkenési módszereiről;

- Az AF-ről, amelyeket figyelembe vesznek a TMC jövedelmi beruházásának összetételében;

- Az ingatlanról, amelyet elfogadtak a számvitelért és valójában működtetett, de az állam folyamatában van. bejegyzés.

Az állóeszközök átlagos éves értéke a vállalat állóeszközeinek átlagos értékét jellemző mutató. Lehetővé teszi továbbá, hogy értékelje, milyen hatékonyan használja a vállalat saját erőforrásait. A cikkben a mutató számítási módszerei és hatálya.

Melyek a fő pénzeszközök

A fő pénzeszközök a gazdálkodó tulajdonában lévő ingatlan hosszú távon, amelyet a vállalat tevékenységeiben használnak.

A fő pénzeszközök mind gyártási, mind nem termelékenyek. Például a fonógyártó gépek a termelési létesítményekhez tartoznak, ezek a munkaerő eszközei, és részt vesznek a szövet gyártásában. Ami az alapvető források nem termelő célra, ezek közé tartozik például, szanatóriumok, oktatási intézmények, lakóépületek - más szóval, ingatlan át a menedzsment nem kereskedelmi struktúrák.

Töltse le és dolgozzon dolgozni:

Az OPF átlagos éves költségeinek kiszámításához szükséges képlet, figyelembe véve az írásuk és üzembe helyezésük idejét

Az OPF átlagos éves költségének kiszámításához szükséges alapvető képlet alkalmas, de jelentős hátránya van. Mivel nem veszi figyelembe az üzembe helyezés pillanatát és az írásuk pillanatát, nem alkalmazható olyan helyzetben, amelyben a számítások nagy pontossága nem alapvetően.

Hasonló esetben egy másik képlet megfelelőbb, amely figyelembe veszi az állóeszközök átvételének és ártalmatlanításának dinamikáját.

SSR. \u003d Sn. + M1 / \u200b\u200b1 2 * Fited. - M2 / 12 * CSB.

ahol c ng - az OPF költsége az év elején,

Képzelel - az OPF költsége az év során,

Kiválasztással. - az év során leírt eszközök költsége,

M1 - A bevezetett idő alatt (hónapokban) használták

M2 - az idő alatt, amely alatt nem használták őket. (Hónapokban)

2. példa.

Az 1. példa szerinti kezdeti adatai és az állóeszközök átlagos éves értékének kiszámítása, a bemeneti (írási leírás) figyelembevételével:

SSR \u003d 20 000 + (8/12 * 300 + 5/12 * 200 + 3/12 * 400) - (10/12 * 100 + 11/12 * 500) \u003d 19841.67 ezer rubel.

Ne feledje, hogy ez a számítási módszer több időigényes, de ugyanakkor pontosabb - mivel lehetővé teszi, hogy figyelembe vegye az alapok egyenetlen működését. Az e módszer által kiszámított átlagos éves költségét az állóeszközök átlagos éves teljes számviteli értékének nevezik.

Az OPF számviteli egyenlegének átlagos éves értékének kiszámítása

Az OPF átlagos éves költségét is meghatározhatjuk a számviteli egyenleg mutatóinak meghozatalával.

A számításhoz használt képlet meg fogja vizsgálni:

SSR. \u003d SAT + (WELD * M) / 12 - (SVYB. * (12 - MF)) / 12

ahol a SAT az állóeszközök könyv szerinti értéke

Alapítvány - az OPF, a megbízott alapok költsége,

Vágott. - az OPF objektumok leírásának költsége,

M - az OPF használatának kezdete óta (hónapokban),

Matt - idő alatt az operációs rendszert az ártalmatlanítása előtt (hónapokban) használták.

A maradék (egyensúly) az összes OPF szervezet költségeit a mérleg 150. sorának jelzi.

Az OPF átlagos éves költségének meghatározása átlagos időrendi

Ha a számítások célja a maximális pontosság, célszerű az átlagos időrendi módszer alkalmazása. Először határozza meg az OPF költségeinek átlagos értékeit minden hónapban (figyelembe véve a bemenetet és az írás leírását), majd ossza meg ezeknek az értékeknek az összegét 12.

SSR \u003d ((01.01 + С 31,01) / 2 + (1,02 + С / 28,02 / 2) / 2 ... + (01.12 + С 31.12) / 2) / 12

ahol a 01.01-től az OPF költségei az év első hónapjának elején;

31,01 - az OPF költsége az első hónap végén és így tovább.

4. példa.

Az OPF átlagos éves költségét az első példa adatai szerint határozzuk meg

C per 01.01 \u003d C / 31,01 \u003d C / 01.02 \u003d C / 28,02 \u003d C / 01,03 \u003d C / 01.03 \u003d C / 31,03 31 \u003d C per 01.04 \u003d 20000

C 30.04 \u003d 20000 + 300 \u003d 203000 \u003d c per 01.05 \u003d C / 01,05 \u003d C / 01.06 \u003d C / 01.06 \u003d C 30.06 \u003d 01

31,07 \u003d 20300 + 200 \u003d 20500 \u003d C / 01.08 \u003d C / 01.08 \u003d C a 31.08 \u003d C 01,09-en

30,09 \u003d 20,500 + 400 \u003d 20900 \u003d C 01.10

31,10 \u003d 20900 - 100 \u003d 20800 \u003d C esetén 01.11

30.11 \u003d 20800 - 500 \u003d 20300 \u003d C per 01.12 \u003d С 31.12

C \u003d ((20000 + 20.000) / 2 + (20 000 + 20 000) / 2 + (20 000 + 20300) / 2 + (20300 + 20300) / 2 + (20300 + 20300) / 2 + (20300 + 20300) / 2 + (20300 + 20500) / 2 + (20500 + 20500) / 2 + (20500 + 20900) / 2 + (20900 + 20800) / 2 + (20800 + 20300) / 2 + (20300 + 20300) / 2 + (20300 + 20300) / 2) / 12 \u003d 20337,5 ezer rubel

Az a módszer, amely szerint az átlagos kronologikus alkalmazást alkalmazzák a legpontosabbak, de ugyanakkor a leginkább munkaigényes algoritmus az OPF átlagos éves költségeinek kiszámításához.

A PF átlagos éves értékének kiszámítása az adótörvény szabályaihoz

Az Orosz Föderáció adókódja konszolidált egy speciális algoritmust a PF átlagos éves költségeinek kiszámításához, amelyet az adófizetők kötelesek használni a szervezetek ingatlanadójának kiszámításakor.

SSR \u003d (COMP. 01.01 + SOST. 01.02 + ... + COMP. 01.12 + COMP. 31.12) / 13

5. példa.

Asztal 1. A vállalkozás állóeszközeinek maradék értéke (ezer ezer rubel)

|

Az OPF költsége |

Kiszámítja az átlagos éves költségét:

(400 + 380 + 360 + 340 + 320 + 300 + 280 + 260 + 240 + 220 + 200 +180 + 160): (12 hónap + 1) \u003d 280 ezer rubel.

Az OPF átlagos éves költsége gazdasági elemzésben

Fontolja meg az OPF átlagos éves költségeinek alkalmazási körét az egyéb gazdasági szereplők kiszámításánál.

Ha a vállalkozás által kibocsátott termékek összegét veszi igénybe, és az OPF átlagos éves költségére osztjuk, akkor kapunk fondo-jelentési együttható, amely ténylegesen megmutatja Hány termék gyártott monetáris feltételek számláján 1 rubel az állóeszközök.

Ha a vállalkozás idővel megnövekedett, ez lehetővé teszi arra, hogy a vállalat kapacitását hatékonyan használják. Az alapjelentések csökkentése - Éppen ellenkezőleg, az ellenkezőjével beszél.

Ha az OPF átlagos éves költsége osztható, és az elválasztó, hogy használja a gyártott termékek mennyiségét, akkor a tartóssági együtthatót kapja meg, amely lehetővé teszi, hogy meghatározza, hogy melyik értékű eszközök szükségesek a gyártáshoz termékegység.

Ha az OPF átlagos éves költségét az alkalmazottak átlagos számára osztjuk, akkor ez lehetővé teszi számunkra, hogy kiszámítsuk az állomány tényezőjét, amely azt mutatja, hogy a vállalkozás munkatársainak mindegyikét a szükséges munkaeszközök biztosítja .

Ha az OPF átlagos éves költsége megszorozódik az értékcsökkenési ráta együtthatójához, amely jellemzi a pénzeszközök működési feltételeit, évente megkapjuk az értékcsökkenés méretét. Ez a mutató nem csak retrospektív, hanem üzleti tervek kidolgozásakor is felhasználható.

A termelési létesítmények a vállalkozás főbb eszközei, amelyek jelentős szerepet játszanak a termelési ciklus nyereségének meghatározásában. A szállítási költségüket a képlet alapján számítjuk ki: a kezdeti költség mínusz értékcsökkenési felhalmozódások.

A mérlegeszközök részei

A gazdasági és kereskedelmi tevékenységek végső eredménye a "számviteli egyenleg" jelentés, ahol az eszközök mérlegértékét az egyes részekre osztják ki, amely a következő mutatókra oszlik:

- Azonnali eszközök, amelyek működési ideje több mint 12 hónap:

- Immateriális javak (NMA);

- A kutatási munkák eredménye;

- Fő pénzeszközök;

- Ingatlan, bérelt és nyereség ebből;

- Hosszú távú befektetések;

- Az adókulcsok egy része a következő beszámolási időszakra halasztott nyereségért;

- Egyéb tárgyak, amelyek jelei a nem áramerősségű eszközök.

- A jelenlegi eszközök 12 hónapos gyártási folyamatot szolgálnak fel. Ez a csoport tartalmazza:

- Termelési anyagok;

- Az adósok adóssága;

- Készpénz az Enterprise irodájában;

- ÁFA, megvásárolt árukat, amelyek közvetve, de a vállalkozás tulajdonsága is;

- Rövid távú készpénzbefektetések.

Az állóeszközök szerkezete

A mérlegben lévő állóeszközök tükröződnek a nem folyó pénzeszközök csoportjában. Ipari tevékenységekben használják őket, és egyenletesen osztják el az operációs rendszer költségeinek teljes összegét az előállított késztermékek vagy gyártott szolgáltatások kiszámításához.

A fő források a következőkből állnak:

- Ingatlanok (épületek, struktúrák);

- Földtulajdonos tulajdonjog;

- Közlekedés (autók);

- Berendezések és leltár a gyártási folyamathoz;

- Motorszállítás és mobil természet mechanizmusa;

- Számítógép és számítástechnika;

- Mérőműszerek;

- Háziállatok;

- Zöld növények sokáig nőttek;

- A vállalat tulajdonában lévő utak;

- A szárazföldi gazdagodás költséges kiadásai;

- A bérelt ingatlanok kupakja.

Az értékcsökkenési díjak fokozatosan csökkentik az objektumok költségeinek kezdeti összegét. Az operációs időszak működési időszakát az OKOF új osztályozója 2017-től számítja ki.

Fontos megfontolni, hogy a vállalat pénzügyi és gazdasági tevékenységének (nyereséges vagy veszteséges) pénzügyi és gazdasági tevékenységének eredménye, az állóeszközök értékcsökkenési költségeinek költségeinek összege ugyanaz marad.

Az eszközökre jellemző jelek

Az objektum a legfontosabb eszköz lesz, amikor a következő feltételeket követik:

- Ha az operációs rendszert az előállított termékek gyártási folyamatára vagy bizonyos típusú munkákra vagy szolgáltatások végrehajtására szánják. Az iránymutatáshoz vagy a bérleti díjért;

- Ha az objektum kizsákmányolása hosszú ideig, több mint egy évig fog használni;

- A pénzeszközök célja nem viszonteladásra vonatkozik;

- A befektetett eszközök segítségével a vállalat a jövőben profitáljon;

- A megszerzett objektum költségeinek több mint 40 000 rubelnek kell lennie. (100 000 rubel adóbevételére).

Olyan állandó eszközök, amelyek funkciója a vállalat gyártási folyamatában tevékenységet folytat az ipari eszközökhöz. Ezek közé tartozik: berendezések, készülékek, leltár és egyéb.

A termelési igényekhez nem szánt állóeszközök nem termelési eszközökhöz tartoznak: ingatlan, épületek, struktúrák stb.

Ismeretes, hogy nem számít, hogy megfeleljen az elszámoltathatóságnak, hogy milyen eszközöket (termelési vagy nem termelékeny) tartalmaznak alapvető tárgyakat. Megosztott könyv szerinti értékét egy összeggel számítják ki.

A fő tárgyak végső költsége

Az értékcsökkenés elszámolására szolgáló eljárás kiválasztásakor, és meghatározza az operációs rendszer maradék értékét:

- Lineáris módszerrel végzett kopás;

- Kopás a maradék csökkentésével;

- Az objektum üzemeltetési éveinek összegének elszámolása;

- Arányos a kiadott termékek mennyiségével.

Az értékcsökkenés a következő hónapban kerül felszámolásra, miután az objektumot a 01 számviteli számvitelben tükrözi, amikor a fő eszköz a teljes értékcsökkenés végén vagy végén van elhelyezve, a kopás nem kerül felhalmozódott. Ha több mint 3 hónapos, vagy a helyreállítási munkát 12 hónapon keresztül megőrzi, az értékcsökkenés nem történik meg.

Más esetekben a létesítmények elhatárolása havonta történik.

Fontos tudni, hogy az egyszerűsített számviteli vállalkozásoknak jogában áll választani az objektumok értékcsökkenésének kiszámításának gyakoriságát, évente egyszerre, december 31-én.

Buknocks, hogy kiszámítsa az objektumok maradék értékét

Az objektumok összegének meghatározásához az új beszámolási időszak elején a könyvelő a következő hozzászólásokat képezi a BUGETR-ben:

- DT01 KT08 - bevezetett objektumok (OS) működésbe (kezdeti költség).

A következő hónap végén, miután az objektumok munkájába való belépését követően az ilyen kábelezésre alkalmas eszközök értékcsökkenését eredményezzük:

- DT20,23,25,26,44 KT02 - Határozza meg az értékcsökkenés összegét a Társaság kiadási cikkében.

Így az objektumok maradékköltsége a SCH.01 és az SC.02 működési SIDD utasításának két Salda maradékából áll.

Az állóeszközök egyensúlyi mutatói

A beszámolási időszak vége után az OS eredményösszege (egyenleg) a számviteli állításokhoz kerül. A vállalati mérlegben a 1150-es vonalban rögzített eszközök tükröződnek az állóeszközök teljes mennyiségét (maradékérték) a kezdeti értékű felhalmozott kopás kivonásával.

Ha a fő pénzeszközök áthaladnak az átértékelési folyamatot, az operációs rendszer végleges (maradék) költségeit a rehabilitációs költség, mínusz értékcsökkenés jellemzi.

A működési és saláta számviteli nyilatkozatának végső nyilvántartásában az operációs rendszer maradékértékét az alábbiak szerint határozzák meg: a DT01 egyenlege KT02.

Tekintsünk egy példát:

Forgalmi mérleg

Szervezet: Masterclass LLC

Időszak: 2017. éve

A példa alapján visszavonja a fő tárgyak maradék értékét:

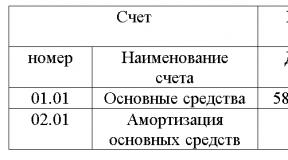

- 58600 - 1800 \u003d 56 800 RUB., Ez az összegű állóeszközök, amely tükröződik a pénzügyi kimutatásokban az 1. negyedévben a 1150. sorban.

Mérleg

Hely (cím) Volgograd Str.mir D.12

A szervezet hatékony aktivitásának és gazdasági állapotának fő mutatója a vállalat eszközeinek mérlegértéke.

Az egyensúlyi érték mutatója néhány számításra vonatkozik:

- Jövedelmezőség, a beruházások befektetései miatt bekövetkezett nyereség összegét jelzi;

- A működő tőke forgalma - A hatékonyság meghatározása eszközök segítségével.

A mérlegben lévő állóeszközök tükröződése a vállalat kereskedelmi vagyonát és megbízhatóságát jelzi.

A gazdálkodó egyenlege felhalmozódik az ingatlanok (eszközök) és az átvételi források (kötelezettségek), azaz a pénzügyi feltételt tükrözi, és bemutatja ezt az információt a felhasználóknak. Az egyenleg első szakasza a nem forgó eszközökre vonatkozik, amelynek lényeges aránya a fő pénzeszközök. Emlékeztetni kell arra, hogy a megfelelő eszközök tükröződnek a mérlegben, figyelembe véve egy konkrét példát.

Mi vonatkozik az állóeszközökre

Ezek az eszközök magukban foglalják a vállalat termelési és kezelési folyamatát - épületek, struktúrák, földterületek, évelő ültetvények, gépek, berendezések, erőgépek, járművek stb. A számviteli operációs rendszer költségeit a megszerzése (gyártás), és fokozatosan elutasította a havi értékcsökkenést. Ezt a kiválasztott cégek egyikével végezzük, és a módszerek számviteli politikájában rögzítik (p. 48 PBU 29.07.1998 No. 34n):

csökkentett maradék;

az alvás éveinek összege (hasznos élet) összege felett;

a termelés volumene (munkák, szolgáltatások) arányában.

Ne feledje, hogy az összes operációs rendszer nem amortizálódik. Például nem vonatkoznak a hagyományos földruházat, a környezetgazdálkodás, a közúti menedzsment, a múzeumok, a hegyek, a mobilizációs alapok kiállításai, valamint az NPOS tulajdonában lévő ingatlanok.

Szerint a likviditás mértékét, az alapvető forrásokat tekintjük alacsony likvid eszközöket, mivel ez gyakran lehetetlen, hogy sürgősen állítsa őket a fizetési eszköz gyorsan végrehajtó, ha szükséges.

Az egyensúlyban lévő állóeszközök és értékelésük

Mivel a fő pénzeszközök - az eszköz hosszú távú (élettartama több mint egy év), és hajlamos a működés során fokozatosan viselni, az adott jelentési időpontban bekövetkezett költségek költsége, azaz a számviteli operációs rendszer értékelése függvényében változik az átértékelési kérdések, vagy a kopás elhatárolása miatt, kivéve, ha természetesen az amortizált tulajdonságokra vonatkozik. Az értékcsökkenés az OS érték értékét érintő szabályozási mutató.

A mérlegben lévő állóeszközök tükröződnek az elhatárolt értékcsökkenés összege által csökkentett érték (35 PBU 4/99), azaz a maradék értéknél. A vállalat mérlegében az operációs rendszer becslése a maradék értékben jelenik meg: kezdeti mínusz értékcsökkenés.

A kezdeti számvitelben (vagy az átértékelés utáni helyreállító), az állóeszközök költségeit figyelembe veszik a 01 "OS" számlájáról, és az elhatárolt kopás összege a 02 "OS-értékcsökkenés" hitelszámláján történik. Ennek megfelelően a maradékértéket a kezdeti költség és az értékcsökkenés összegének különbsége alapján kell kiszámítani (D / T 01 mínusz k / t 02).

Számviteli egyenleg formájában, az OS becslésének összegének tükrözésére, a jelentési időpontban külön 1150-es vonalat biztosítanak.

Külön számviteli számvitel a 03 "nyereséges befektetések az anyagi értékekben" a bérleti os objektumok. Az értékcsökkenés rájuk ugyanúgy, mint az összes operációs rendszeren. 02, az analitikus számvitel nyilvántartásaiban rögzítés, valamint az ilyen ingatlan maradék értéke a mérlegben 1160 "nyereséges befektetések a matsiness" -ben.

Példa

A cég rendelkezik az asztalon található OS objektumok. Az értékcsökkenés lineáris módon kerül felszámolásra (kezdeti költség / hónapok száma \u003d az értékcsökkenési összeg havonta). A földterület nem vonatkozik az eredményszemléletre, a fennmaradó objektumok leértékelődnek.

|

Kezdeti érték 01.01.2016 (rubel) |

Elhatárolt értékcsökkenés |

|||

|

Földterület |

||||

|

Felszerelés |

||||

|

Forgató gép |

||||

|

TELJES |

6 960 000 |

413 830 |

413 830 |

413 830 |

A mérlegben a "1150" sorban az operációs rendszer jelenléte ezt tükrözi:

2016 elején - 6 960.000 rubel;

2016-ban - 6 546 170 rubel. (6 960 000 - 413 830).

2017 januárjától a vállalat átadta az eszterga-t bérel. Egy könyvelő a fej sorrendjében megnyitotta az analitikus számvitel nyilvántartását, valamint a gép költségeit 308.570 rubel mennyiségben. (360.000 - 51 430) a 01-es fiókból a 03-ra átvette, és figyelembe vették az "1160" mérlegben. 2017 végén megjelenik a gép mennyiségében 257 140 rubel mennyiségben. (308 570 - 51 430);

A 2017 végén "1150" sorban az operációs rendszer költsége 5,875.200 rubel volt. (6 546 170 - 308 570 - 300 000 - 62 400).

A 2018-ban a gép bérbeadása folytatásának feltételeiről a sorok egyensúlyban vannak:

"1150" 5 512 800 rubel mennyiségben. (5 875 200 - 300 000 - 62 400);

"1160" 205 710 rubel mennyiségben. (257 140 - 51 430).

Ezeket a sorokat a mérleg első partíciójának megfelelően ("1100" vonal) összsúlyozza és tükrözi. A 2008. december 31-én tartott egyenlegben lévő állóeszközökkel a nyilvántartások így néznek ki:

|

A mutató neve |

||||||||||||

|

Eszköz |

||||||||||||

|

I. A jelenlegi eszközök |

||||||||||||

|

Immateriális javak |

||||||||||||

|

A kutatás és fejlesztés eredményei |

||||||||||||

|

Immateriális keresési eszközök |

||||||||||||

|

Anyagkereső eszközök |

||||||||||||

|

Befektetett eszközök |

||||||||||||

|

Nyereséges befektetések az anyagi értékekben |

||||||||||||

|

Pénzügyi befektetések |

||||||||||||

|

Halasztott adóeszközök |

||||||||||||

|

Egyéb nemáramú eszközök |

||||||||||||

|

I. szakasz |

5 718 510 |

6 132 340 |

6 546 170 |

|||||||||

Olvassa el is ...

- Mit néz ki a rendszeres ütemezés: egy minta töltő személyzet minta

- Személyzeti ütemterv vagy személyzeti nyilatkozat személyzet a munkavállalók nevével

- Csokoládé - \u200b\u200bHasznos finomság és ősi gyógyszer, amely csokoládé embert ad

- Hogyan növelhető az immunitás egy felnőtt személy természetes eszközökkel