A költségvetési intézmény becsült bevételeit és kiadásait jóváhagyják. Oktatási becslések

becslés - a pénzügyi tervezés fő dokumentuma és az oktatási intézmény pénzügyi és gazdasági tevékenységeinek szervezésének elemzésének legfontosabb eszköze. Az ésszerű és kellően teljes becslések elkészítése biztosítja bármely szervezet (elsősorban költségvetési) működésének kiszámíthatóságát, az állami költségvetési források és az állami vagyon felhasználásának hatékony állami ellenőrzésének lehetőségét, a törvényi követelményeknek és az adójogszabályoknak való megfelelést, és ennek eredményeként az oktatási intézmények pénzügyi tevékenységeinek jogszerűségét és stabilitását.

A költségbecslés teljesítése az oktatási intézmény szerződéses és gazdasági kapcsolatát vonja maga után a különféle vállalkozásokkal, intézményekkel és szervezetekkel az általa nyújtott szolgáltatásokért és az ingatlanértékek megszerzéséhez. A komplex összes műveletét hívják pénzügyi és gazdasági tevékenységek oktatási intézmény.

A becslések összeállításának, rendelkezésre állásának és szisztematikus elemzésének köszönhetően az intézmény vezetője, amely jóváhagyja ezeket a becsléseket, rendelkezik minden szükséges információval a saját pénzügyi és gazdasági tevékenységeinek mennyiségéről és felépítéséről. Ezért a becslés nem csak a pénzügyi tervezés legfontosabb eszközévé válik, hanem az intézmény belső pénzügyi ellenőrzésének hatékony és nélkülözhetetlen eszköze is. Ezenkívül az intézmény becsült pénzügyi tevékenysége a pénzügyi ellenőrzés egyik kiemelt célja, bemutatva az intézmény pénzügyi és gazdasági aktivitásának általános szintjét, valamint a külső és belső pénzügyi ellenőrzéshez való rendelkezésre állásának mértékét.

A becsléshez az iskola teljesítménymutatói alapján kerül sor (más oktatási intézmények), valamint a tanárok, az oktatói támogatás és az adminisztratív személyzet fizetésének, az ösztöndíjaknak és az ingyenes étkezésnek a kifizetésére, az ösztöndíjakra, valamint az ingyenes étkezés biztosítására vonatkozó szabályokról bizonyos költségtípusok jelenlegi kiadási normái (3. ábra).

Ábra. 3. Az oktatási intézményekben a becslések kidolgozása során megoldandó fő feladatok

Az oktatás minden szintjére vonatkozó költségvetés összes kiadásának meghatározásának alapja az intézmények száma és várható fejlõdésük a tervezett évben, valamint a gyermekek, hallgatók, tanulók kontingenseire vonatkozó mutatók. Nem csak az oktatási tevékenységeket finanszírozzák, hanem az oktatási intézmények számos társadalmi funkcióját is, például az iskolások táplálkozását, a speciális ruházat biztosítását a szakiskolások számára stb.

Becsült allokációs folyamat általában a következőképpen néz ki. Először az alapító meghatározza az egyes intézmények számára a teljesítménymutatókat (feladatok, referenciaértékek, kormányzati utasítások), figyelembe véve, hogy mekkora költségbecslés alakul ki. Óvodai intézményeknél a termelési mutatók a tanulók és csoportok száma, az iskolákban - a tanulók és az osztályok száma, a szakoktatási intézményeknél - a hallgatók (hallgatók) ingyenes oktatáshoz történő felvétele stb. A pénzügyi tervezés során nemcsak a pénzügyi év elején és végén mutatókat veszik figyelembe, hanem az átlagos éves mutatókat is, amelyek a megszerzés (fogadás), a kiadás, a lemorzsolódás feltételeitől függnek a tanulási folyamatban.

Az oktatási intézmények hálózatának és kontingenseinek átlagos éves mutatóit a következő képlet alapján számítják ki

ahol Ksr - az éves átlagos kontingens (hálózati intézmény);

K1 - kontingens a tervezett év elején;

M1 - az intézmény által az év elején átmeneti kontingenssel működő hónapok száma;

K2 - a tervezett év kontingense;

M2 - az az hónapok száma, amikor az intézmény egy új kontingenssel működik az év végén;

12 - egy hónap hónapjainak száma.

Az éves átlagértékek kiszámításához az is lehetséges, hogy a hónap minden egyes napjának mutatóit össze kell vonni, és a kapott összeget el kell osztani 12-vel. Az óvodai óvodákban az átlagos éves hallgatói létszám kiszámításakor ez a módszer ajánlott, mivel ez lehetővé teszi a szükséges kontingens pontosabb meghatározását.

Az oktatási intézmények épületeinek általános méretét (köbméter kapacitás külső méréssel, terület) éves becslések szerint rögzítik. Ha a tervezési év folyamán nincs rendelkezés új területek üzembe helyezéséről vagy a régi területek megszüntetéséről, akkor a tervezett év kezdetére vonatkozó adatokat az éves átlagos paramétereknek veszik figyelembe. Ha a tervezési évre tervezik növelni vagy csökkenteni az épületek köbméter-kapacitását és területét, akkor azok általános paramétereit az átlagos éves érték ezen változásainak figyelembevételével kell meghatározni. Az átlagos éves értéket a képlettel számítják ki

![]()

ahol Vsr - az épületek átlagos éves paraméterei (köböteljesítmény, terület);

B1 - az épületek paraméterei a tervezett év elején;

B2 - az épületek paraméterei az év első változása után;

Bn - az épületek paraméterei az év utolsó változása után;

M1 - az intézmény által a tervezett évben működő hónapok száma, amikor épületei paraméterei megegyeztek az év eleji szinttel;

M2 - az intézmény által a tervezett évben működő hónapok száma, amikor épületeinek paraméterei az év első változása után a szintnél voltak;

Mn - az intézmény által a tervezett évben működő hónapok száma, amikor épületeinek paraméterei az év utolsó változtatása után a szintek szintjén álltak.

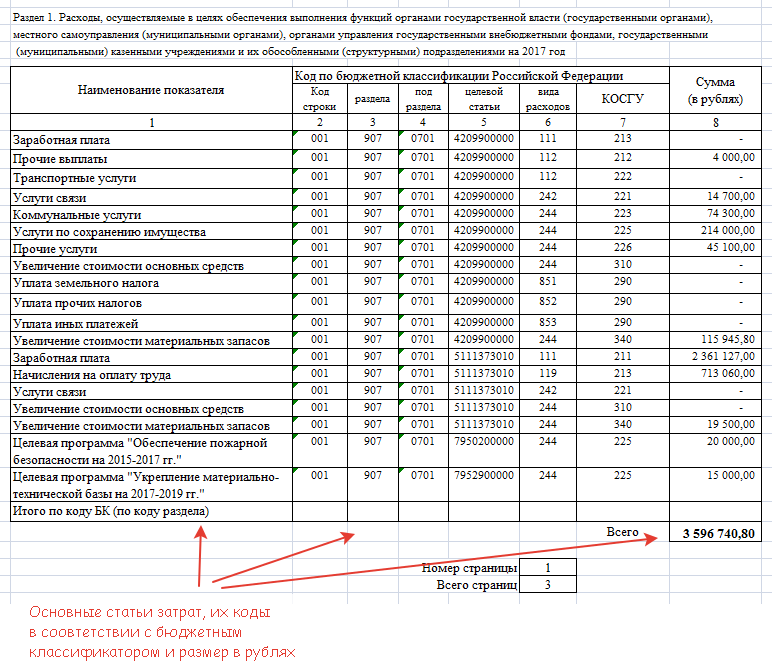

Az egyetlen becslési formanyomtatvány biztosítja a költségek teljes összegét, eloszlással a költségvetési osztályozás külön cikkei szerint. A becslésekben szereplő költségeket egész évre jóváhagyják, negyedévekre bontva, ez jelzi a fedezés forrásait. A központi könyvelők által kiszolgált oktatási intézmények költségbecsléseit az igazgató és a közgazdász vagy könyvelő készíti, akinek a feladata a költségvetés elkészítése. A becslést aláírt módon (az iskolák számára - a kerületi oktatási adminisztrációnak) az alábbiak szerint, két példányban nyújtják be az oktatási hatóságnak.

Az előirányzat-tervezet mérlegelésekor alaposan ellenőrzik az oktatási intézmény fő mutatóinak meghatározásának helyességét, az előirányzatban szereplő költségek szükségességét, megfelelőségét és érvényességét, valamint a megállapított kiadási normáknak való megfelelést. A puha eszközök és oktatási eszközök beszerzésének tervezett összegeinek ellenőrzésekor különös figyelmet kell fordítani az oktatási intézmények tényleges ellátására; a háztartási és a tőkejavítási költségek mérlegelésekor figyelembe veszik az iskolaépületek tényleges állapotát, területi elhelyezkedését és egyéb egyéni jellemzőket. A mérlegelés során a szükséges becsléseket beillesztik a becslési tervezetbe. A számítások ellenőrzése után a költségeket negyedévente elosztják a becslés minden tételére, figyelembe veszik az egyedi költségek szezonális jellegét (például a nyári vakáció ideje, a fűtési idény stb.).

Az oktatási intézmény becslését az oktatási irányító testület vezetője hagyja jóvá a megfelelő költségvetés jóváhagyása után. A becslés jóváhagyását az oktatási menedzsment testület vezetőjének külön feliratával kell elvégezni a költségbecslés elülső oldalán. A fej aláírását lepecsételjük. A jóváhagyott becslés egy példányát megküldik az oktatási intézménynek, a másik az oktatási hatóságnál marad.

Az újonnan megnyílt oktatási intézmények megszervezésének és fenntartásának költségeit közvetlenül az oktatási hatóságok készítik, az alapításuk tervezett időtartama és az ezen a területen működő létező ilyen típusú oktatási intézményekben kialakult átlagos tervezett költségek alapján.

A költségvetési tervezet elkészítése és megfontolása során az oktatási irányító testületek benyújtják a megfelelő pénzügyi hatóságnak alárendelt intézményeik (óvodák, iskolák) összevont becsléseit. A konszolidált becslések egyesítik az oktatási intézmények egyedi becsléseit.

Munkaerőköltségek külön-külön tervezik meg a pedagógiai, adminisztratív, oktatási és támogató személyzet számára, és tarifális alapot képeznek. Ezenkívül túldíjas béralapot biztosítanak a kiegészítő munkákhoz kapcsolódó kiegészítő kifizetésekhez és a magas színvonalú munkához nyújtott juttatásokhoz.

A tanár fizetési alapját a pedagógiai ráta száma és a díjszabás havi átlagos tanári aránya alapján határozzák meg. A számlázási listák lehetővé teszik a tanárok egyhavi fizetésének teljes összegének meghatározását. Ezen adatok és az osztályok (csoportok) száma oktatási szint szerint január 1-jétől és szeptember 1-jétől kiszámítják a havi átlagos tanárrátát és a jelenlegi és új tanévi hónapok fizetési alapját, amely a tervezett pénzügyi évre esik.

Az oktatást támogató és az adminisztratív személyzet fizetési alapját az oktatási intézmény személyzetének és a megállapított fizetéseknek a alapján határozzák meg.

Minden oktatási intézmény következő gazdasági kiadási tétele a „Bérszámfejtés”. Ennek a tételnek a költségei az egységes szociális adó megfizetésével kapcsolatosak. A költségek összegét úgy határozzák meg, hogy a teljes béralapot megszorozzák a megállapított 26% -os adómértékkel.

A kellékek és fogyóeszközök beszerzéséhez szükséges pénzeszközök meghatározásakor kiszámítják az élelmiszerköltségeket. Az előirányzatok összege az általános hallgatói testülettől, az egy gyermekenként évente átlagosan tartózkodó napok számától, a megállapított napidíiktól függ. Az iskolákban a hosszabb napi csoportokba járó hallgatók költségeit külön határozzák meg.

Ezen felül kiszámítani kell az irodai és egyéb háztartási költségeket.

Az intézmény fenntartásának költségeiben jelentős helyet foglal el a közüzemi számlák: fűtés, világítás, vízellátás. Az alapok becsült összege a helyiségek méretétől és területétől, valamint a hő- és energiaforrások biztosításának feltételeitől függ. Ebben az esetben kiszámolják a fűtött helyiségek térfogatát.

A városi intézményekben az intézmények közszolgáltatásait általában speciális szervezetekkel kötött szerződések alapján végzik. A vidéki térségekben található, saját tűzhellyel vagy gőzfűtéssel rendelkező intézményeknél a költségeket az üzemanyag-fogyasztási előírásoknak megfelelően kell kiszámítani, figyelembe véve a jelenlegi árakat és a fűtési szezon időtartamát.

A világítási költségek a megvilágított helyiségek területétől, funkcionális rendeltetésüktől (osztályterem, folyosó), az elektromos áram tarifáitól, valamint az éghajlati és földrajzi viszonyoktól függnek. A helyiségek megvilágítását a normák vagy az 1 négyzetkilométerenkénti villamosenergia-fogyasztás specifikus értékei határozzák meg. m terület évente.

Az egyéb közüzemi költségek becsült összege a korábbi évek tényleges költségei alapján kerül meghatározásra.

Az utóbbi években az oktatási intézmények költségeinek szisztematikus alulfinanszírozása miatt a szolgáltatóknak tartoznak számlák. Ezeket az összegeket a következő pénzügyi év költségeinek tervezésekor is figyelembe kell venni.

Az oktatási intézmények becslései között szerepel a tanároknak ingyenesen biztosított lakások és közművek fizetése. Ezek a lakások fizetésének, a világítás és a fűtés költségeinek állnak.

A bérelt lakóterület méretét a vonatkozó helyi előírásoknak megfelelően határozzák meg, és a munkavállaló családjának minden tagját figyelembe veszik. Az apartmanokat a tényleges területüknek megfelelően fizetik; Az oktatási dolgozókat nem számítják fel a többletéletért. A fűtés és a világítás költségeit a térségben megállapított természetes szabványok, valamint a különféle üzemanyag- és villamosenergia-tarifák alapján tervezik.

Az oktatási intézmény becslései tartalmazzák az utazási költségeket is. Az üzleti út az alkalmazottaknak az oktatási intézmény vezetőjének megrendelése alapján meghatározott ideig tartó kirándulása az állandó munkahelyen kívüli szolgáltatási megbízás teljesítésére. Azon alkalmazottak hivatalos utazása, akiknek állandó munka utazó jellegű, nem tekinthető üzleti utazásoknak.

Az üzleti utazást az intézmény megrendelésével formalizálja, feltüntetve a rendeltetési helyet, intézményt (szervezetet), ahová a munkavállalót küldik, az utazás időtartamát és célját. A munkavállaló üzleti útján való tartózkodását az érkezés napján és az ártalmatlanítás napján megjelölt jelzések határozzák meg, amelyeket az utazási igazoláshoz csatolnak. Ha a munkavállalót több településre kirendelik, akkor az érkezés és távozás napjain jelöléseket kell elhelyezni mindegyikben. A munkavállaló üzleti útra küldésére vonatkozó parancsot nem adják ki, és nem adják ki az utazási igazolást, ha a munkavállalónak ugyanazon a napon kell visszatérnie az utazásból az állandó munka helyére. Az üzleti utazók megtartják a munkahelyet és az átlagos jövedelmet az üzleti út során, ideértve az utazásra fordított időt. Ha a szállítás 24 óráig indul, az indulási napot az aktuális napnak, a következő nap 0 órától számítják. Az érkezés dátumát ugyanúgy határozzuk meg. A kirendelt munkavállalónak napi napidíjat fizet minden üzleti úton töltött napja után, ideértve a hétvégéket, ünnepnapokat és az úton töltött napokat. A napidíj összege 55 rubel. Ezenkívül megtérítik a munkavállaló üzleti út helyének felvételével kapcsolatos költségeket.

A vidéki iskolákban tervezik a puha eszközök beszerzésének költségeit, amelyekbe beletartoznak a bentlakásos iskolák azon hallgatók számára, akik az állandó lakóhelyüktől jelentős távolságra fekvő iskolákban járnak. Ezek a költségek jellemzőek az óvodai és bentlakásos iskolákra - óvodákra, árvaházakra, bentlakásos iskolákra. A tervezett alapok az ágynemű, a ruhák és a cipők rendelkezésre állásától függenek; igényeik; termékárak.

Hasonlóképpen: az intézmények oktatási, gazdasági és technológiai felszereléssel és leltárral való felszerelésének tervezett költségei.

A „Nem gyártóberendezések és tartós cikkek beszerzése” című cikk értelmében minden évnél hosszabb ideig tartó tárgyi eszköz beszerzésére a költségeket tervezik.

A "Szociális, kulturális és otthoni létesítmények felújítása" cikkben szereplő költségeket az alapító tervezi a célzott javítási program keretében. A források elosztásakor meghatározzák a prioritást, figyelembe veszik az épületek és építmények műszaki állapotát, tervezési becslések.

A költségvetési intézmények tervezésének és finanszírozásának a gazdasági osztályozását a költségvetési osztályozásról szóló szövetségi törvény hagyja jóvá. Orosz Föderáció , módosítva és kiegészítve, 115. számú, 1965. 08-i keltezéssel. A magyarázatokat a Pénzügyminisztérium 1999. május 25-i 38n. Számú, az Orosz Föderáció költségvetési osztályozásának alkalmazására vonatkozó utasítások jóváhagyásáról szóló rendelettel hagyta jóvá, és azóta évente többször módosítják.

Az Orosz Föderáció költségvetésének kiadásainak funkcionális osztályozása az ország költségvetési rendszerének minden szintjén található költségvetések kiadásainak csoportosítása, amely tükrözi a költségvetési források elosztását az állam alapvető funkcióinak teljesítéséhez.

Az Orosz Föderáció költségvetéseinek kiadásainak funkcionális osztályozásának első szintje szakaszok. A második szint alszakaszokat tartalmaz, amelyek meghatározzák a költségvetési alapok irányát az egyes szekciókon belüli állami funkciók ellátásához.

A költségvetési kiadások célcsoportjainak osztályozása képezi az állam költségvetési kiadásainak funkcionális osztályozásának harmadik szintjét, és tükrözi a költségvetési alapok fő kezelőinek meghatározott tevékenységi területeire vonatkozó költségvetési kiadások finanszírozását az Orosz Föderáció költségvetési kiadásainak funkcionális osztályozása alszakaszaiban.

A költségvetési kiadások típusainak osztályozása képezi az oroszországi költségvetési kiadások funkcionális osztályozásának negyedik szintjét, és részletezi a költségvetési kiadások finanszírozásának irányát a célzott költségvetési kiadások szerint.

A besorolási rendszer megmutatja ezeket a fajokat költségvetési kiadásokamely által az állam látja el funkcióit. Az oktatási ágazat számára általában 1700 kódot (kódot) kaptak, paraméterei kilenc alszakaszot fednek le, a végrehajtandó oktatási programok szintjétől függően - kódok 1701–1709. Mindegyikben megoszlik a kiadások az intézmény típusát feltüntető célcikkek szerint:

1701 - óvodai nevelés;

1702 - általános oktatás;

1703 - alapfokú oktatás;

1704 - középfokú oktatás;

1705 - átképzés és továbbképzés;

1706 - felsőoktatás;

1707 - ifjúságpolitika és gyermekek egészsége;

1708 - alkalmazott kutatás az oktatás területén;

1709 - alkalmazott kutatás az oktatás területén;

A költségvetési kiadások végrehajtása a finanszírozó hatóságok fokozott ellenőrzésével jár a célzott felhasználásuk szempontjából. Ez megfelel az egyes oktatási intézmények költségvetési tételeinek tételes felosztásának elvének, költségbecslések alapján. Meghatározza a költségvetési előirányzatok nagyságát és elosztja a különféle jellegű kiadásokat az oktatási hatóság gazdasági tételei szerint a naptári pénzügyi évre elkülönített költségvetésen belül.

A költségvetési osztályozás bevezetésével, és különösen a költségvetés végrehajtásának kincstári rendszeréhez való áttéréskor az oktatási intézmények nem használhatják költségvetési forrásaikat saját belátásuk szerint a kiadások célzott finanszírozása miatt.

A költségvetési oktatási intézmény becsült pénzügyi tevékenységének ellenőrzésekor meghatározzák a jövedelem- és költségbecslések elkészítésének és végrehajtásának az alapvető követelményeknek való megfelelését. (1. függelék).

A háztulajdonosok partnerségének munkájában fontos pénzügyi dokumentum a helyesen elkészített HOA becslés. Az űrlap tükrözi a több lakóépülettel rendelkező általános ház üzemeltetéséhez és karbantartásához felhasznált jövedelmeket és költségeket (az RF LC 137. cikke). Ez érdekes, mivel minden apartman az egész sokemeletes épület állapotától függ.

HOA becslés: mi ez?

A HOA becslései tükrözik a célhoz kötött pénzeszközök bevételeinek és kiadásainak mozgását. A dokumentum szolgál alapul a társaság tagjainak járulékainak és befizetéseinek nagyságának, az éves költségvetés kiszámításának és a konkrét kiadások megfelelőségének igazolására. Hiánya sérti az Art. 148 LCD RF.

A partnerség önállóan fejleszti ki az űrlap formáját, és rögzíti azt a charta dokumentációjában. Az éves költségvetést előre kiszámítják. Ezt követően a résztvevők közgyűlésén hagyják jóvá. Az elkészített tervet a következő jelentési időszak alatt finanszírozni kell.

Elsődleges fontosságú a HOA költségbecslése. Az űrlap meghatározott célokra felhasznált pénzeszközöket tartalmaz:

- korszerűsítés, az ingatlan megfelelő állapotának fenntartása;

- a társaság alapszabályában tervezett költségek;

- a tartalékalap feltöltése;

- az egyes részek rekonstrukciója, az egész ház.

Ebben az esetben a HOA becslése

Ha a társaságot a Charta korlátozza, akkor a forrás a helyiségek tulajdonosai által fizetett hozzájárulás. Nincs szükség a HOA jövedelmének becslésére. A pénzügyi jövedelmet a kiadások összege határozza meg.

Költségvetési támogatások és elfogadott üzleti gyakorlatok esetén a HOA bevételeinek és kiadásainak becsült mintáját jóváhagyásra van szükség. Mivel a nyereség meghaladja a költségeket, a tulajdonosok befektetései csökkennek.

A partnerség gazdasági tevékenységének állapotát elemzés határozza meg. A tényleges költségek elszámolási adatait összehasonlítják az éves költségbecslés által szabályozott kiadásokkal, normatív dokumentumként. Tehát kiderül a túlzott pénzeszközök jelenléte. A felmerült költségeket felülvizsgálta, és kizárja azokat, amelyek elkerülhetők.

A dokumentum segít elkerülni a félreértéseket a résztvevők között. Minden költségvetési tételhez csatoltak egy igazoló kifizetési okmányt, amely igazolja a kifizetések érvényességét.

Hogyan számítanak a HOA becsült bevételei és költségei?

A társaság igazgatósága egyéni űrlapot dolgoz ki a „HOA-k bevételeinek és kiadásainak becslésére”. A formátum kényelmes a jelentési tevékenységek kitöltéséhez és rögzítéséhez.

Három dokumentum készül:

- Összevont. Tükrözi az épület és a műhelyiségek modernizációjának vagy rekonstrukciójának költségeit.

- Objektumot. Az adatok egy egységre kerülnek.

- Helyi. Információkat tartalmaz a ház különálló részének és a környező területnek a helyreállításáról.

A HOA becslései szerint az elemek egyszerűről összetettre változnak. Az összeggel egy soron előírták a pénzeszközök átvételének forrását vagy címzettet.

Forrás adatok:

- a HOA becslései az előző időszakokra vonatkozóan az évre és annak végrehajtására;

- a javításhoz, az ingatlan karbantartásához szükséges anyagi tartalékok egyenlege;

- karbantartás, házkezelés átlagos költsége;

- áringadozási szint;

- a tavalyi évből hátralévő készpénz;

- az üzemeltetett helyiségek műszaki jellemzői (funkcionális cél, terület, emeletek száma).

Bevételi források:

- a résztvevők kifizetései;

- a vállalkozói tevékenységből származó profit;

- állami finanszírozás.

A hozzávetőleges kiadások a következőkből állnak:

- papíráruk vásárlása;

- bérek kifizetése az adminisztratív személyzet számára;

- adófizetés;

- vagyonok karbantartása, javítása, karbantartása;

- fertőtlenítés, fertőtlenítés;

- biztosítási fizetés.

További kiadások és tartalék alap HOA

Ezenkívül szükség esetén a tulajdonosok általános beleegyezésével beleszámítanak a közös vagyon fenntartásával kapcsolatos költségek. A HOA ilyen költségminta-becslése nem ellentmond az Art. 145 LCD RF.

Ha a tényleges kiadások meghaladják a dokumentumban tervezettet. A partnerségi testület korrekciós adatokat készít, rendkívüli ülést hív össze a résztvevőkkel. Az új összegeket egyhangú szavazással hagyják jóvá.

A tartalékalap létrehozása segít elkerülni a félreértéseket. A jogot az Art. 151 LCD RF. A változások hatálybalépéséhez két feltétel teljesül:

- a kiegészítő eszköz létrehozásáról szóló döntést a partnerség ülésén hozzák meg;

- a törvényi célok finanszírozása.

A rendkívüli alap létrehozásához felhasznált tulajdonosok hozzájárulásait nem kell elkülönítettnek tekinteni. A HOA jövedelem-becslési mintájába kerülnek, a választott adórendszertől függetlenül (az Orosz Föderáció adótörvénykönyvének 251. cikke és 346.15. Cikke).

A jelentési időszak végén létrejön egy ellenőrző bizottság, amely felméri a dokumentum végrehajtását (az RF LC 150. cikke). Az elkészített jelentést a társaság közgyűlésén hitelesítik (az LC RF 145. cikke).

2013. április 9. -

Általános információk a HOA bevételeinek és kiadásainak becsléséről (HBC).

A Art. 3 3. részével összhangban A 148 LC RF, a HOA-k (HBC) Igazgatósága köteles minden évre becsléseket készíteni a jövedelemről és a kiadásokról.

A becsléseket a HOA (Házszövetkezet) közgyűlése hagyja jóvá, és a naptári év finanszírozásának alapjául szolgálnak.

Egyértelmű, hogy a költségbecslések nagy szerepet játszanak a HOA-k működésében.

A becsült költség egy olyan dokumentum, amely meghatározza a törvényben előírt tevékenységekhez kapcsolódó költségek legitimitását és szükségességét.

Ha a HOA (ZhSK) csak törvényben előírt tevékenységeket végez, és csak a helyiségek tulajdonosai járulnak hozzá a finanszírozás forrásához, akkor a jövedelembecslés kialakítása elveszíti értelmét, mivel ebben az esetben a jövedelmet teljesen a kiadások becslése határozza meg. Ha vállalkozói tevékenység vagy egyéb jövedelem merül fel, akkor a tulajdonosok hozzájárulásain (például költségvetési támogatások) túlmenően a kiadások becslését és a jövedelem becslését is jóvá kell hagyni. A jövedelem becslésének szükségessége annak a ténynek köszönhető, hogy ebben az esetben a jövedelem nagyban független a kiadások becslésétől. Általános szabály, hogy ilyen esetekben a jövedelem meghaladja a becslésben előírt költségeket, és lehetővé válik a tulajdonosok hozzájárulásának csökkentése.

A költségek végrehajtása során a HOA (HBC) könyvelőjét szigorúan a költségbecslés vonatkozó cikkei követik, amelyek valójában analitikus beszámolóként működnek. A közgyűlés jóváhagyását követően a költségbecslés határozza meg irányadó HOA költségek (lakásszövetkezet). A szabályozói számvitel mellett tükröződik tényleges meghatározzák a becslés költségeit és azok eltérését a normától (a becslés által szabályozott megtakarításokat vagy költségtúllépéseket). Ez fontos információ, amely jellemzi a nonprofit szervezet üzleti helyzetét.

Ezért a HOA (lakásszövetkezet) feltételei között a költségbecslés a rendszer elszámolásának eleme.

Számosan a becsült költségeknek meg kell egyezniük a térségben a HOA fizetési szintjével (HLC) foglalkoztatott személyzet táblázattal, valamint a köztulajdon és közművek karbantartásával, karbantartásával és javításával kapcsolatos munkákra és szolgáltatásokra (a régióban felhasznált közüzemi részekre) érvényes szerződéses árakon. közös tulajdon). A költségbecslésnek nem szabad a jövedelem szintjétől és forrásától, illetve a jövedelem összegétől függő változástól függnie.

Költségbecslési struktúra.

A becslésnek tükröznie kell a HOA (HBC) költségeit az év során a karbantartással, karbantartással, megőrzéssel, jelenlegi és nagyjavítás köztulajdon egy apartmanházban.

A becslés figyelembe veszi mind a HOA haderőinek felmerült költségeit, mind a harmadik felekkel kötött karbantartási szerződések költségeit.

A költségbecslés kibővített struktúrájának a következő részekből kell állnia:

- Menedzsment (adminisztratív menedzsment).

- Közös vagyon karbantartása és karbantartása.

- Közös vagyon javítása.

- Alapok (tartalékok) kialakítása.

Az irányítási költségek magukban foglalják:

- a vezetõ személyzet munka- és polgári jogi szerzõdések alapján fizetett fizetése;

- az igazgatóság irodájának tartalma (fűtés, vízellátás, világítás, telefonos fizetés);

- levélpapír és postaköltség;

- személyzet képzése (továbbképzés, szabályozási dokumentumok és szakirodalom megszerzése);

- fizetés a tanácsadási szolgáltatásokért;

- hivatalos utazások;

- irodai felszerelések, számítógépek, irodai bútorok stb .;

- szakszervezet, egyesület, klub kollektív tagjának tagsági díjai;

- szórakoztatási költségek;

- banki szolgáltatások fizetése.

A közös tulajdon fenntartásának és fenntartásának költségei a következőket tartalmazzák:

- a közös vagyon műszaki és gazdasági karbantartását végző személyzet fizetése, amelyet munka- és polgári jogi szerződések alapján fizetnek;

- bér a társadalombiztosítási alapokban;

- a saját és (vagy) harmadik felek által a megállapodásokkal összhangban végzett műszaki és gazdasági szolgáltatások, szaniter karbantartás és a közös vagyon megőrzésének költségei;

- készletek és háztartási cikkek költségei; anyagköltségek; kommunális költségek;

- háztartási berendezések vásárlása;

- állóeszközök karbantartása és javítása;

- vagyonbiztosítási költségek;

- földadó vagy földbérleti díj.

A közös vagyon javításának költségei a következőket tartalmazzák:

- az épület épületszerkezeteinek jelenlegi javítása;

- mérnöki berendezések jelenlegi javítása;

- a ház jelentős javításai.

Az alapok (tartalékok) létrehozásának költségei magukban foglalják:

- levonások az alapba az állóeszközök helyreállítása és cseréje céljából;

- levonások a jelenlegi javítási alapba;

- levonások a tőkejavító alapba;

- készenléti tartalék;

- prémium alap;

- anyagi segítségnyújtási alap.

Költségbecslési példa.

| Költség tétel | Költségek rubelben | ||||

| hónap | év | ||||

1. Vezetés (adminisztratív menedzsment), összesen: | 112000 | 1397000 | |||

1.1. Vezetői alkalmazottak fizetése | 85000 | 1020000 | |||

1.2. Befizetések a biztosítási alapokba | 22100 | 265200 | |||

| 1500 | 18000 | ||||

1. Telefonköltségek | 1200 | 14400 | |||

1.5. Írószerek és postaköltségek | 400 | 4800 | |||

1.6. A személyzet képzése | 500 | 6000 | |||

1.7. Fizetés a tanácsadási szolgáltatásokért | 2000 | 24000 | |||

1.8. Hivatalos utazás | 800 | 9600 | |||

| 1000 | 12000 | ||||

1.10. Tagdíjak | 100 | 1200 | |||

1.11. Vendéglátási költségek | 1000 | 12000 | |||

| 258170 | 3158040 | ||||

2.1. Az alkalmazottak fizetése | 102000 | 1224000 | |||

2.2. Befizetések a biztosítási alapokba | 26520 | 318240 | |||

2.3. Anyagok, leltár és háztartási kellékek | 500 | 6000 | |||

2.4. Közhasznú közmű fenntartásának segélyei | 24000 | 288000 | |||

2.5. Tárgyi eszközök beszerzése | 4200 | 50400 | |||

| 1500 | 18000 | ||||

2.7. Fizetés banki szolgáltatásokért | 1000 | 12000 | |||

2.8. Általános vagyonbiztosítás | 1000 | 12000 | |||

2.9. Közös vagyon műszaki üzemeltetésére vonatkozó szerződések | 700 | 8400 | |||

2.10. Tűzoltási szerződés | 1000 | 12000 | |||

2.11. Sürgősségi szolgáltatási szerződés | 15200 | 182400 | |||

2.12. MSW eltávolítási megállapodás | 26750 | 321000 | |||

2.13. Intercom-üzemeltetési megállapodás | 6000 | 72000 | |||

2.14. Megállapodás a közös vagyon szaniter karbantartásáról | 5000 | 60000 | |||

2.15. Területvédelmi megállapodás | 48000 | 576000 | |||

3. Közös vagyon javítása, összesen: | 12500 | 150000 | |||

3.1. Az épület karbantartása | 7500 | 90000 | |||

3.2. Műszaki berendezések karbantartása | 5000 | 60000 | |||

3.3. nagyjavítás | 10000 | 120000 | |||

4. Alapok (tartalékok) képzése összesen: | 54000 | 728000 | |||

4.1. Tárgyi eszköz-helyreállítási és pótlási alap | 2000 | 24000 | |||

4.2. Karbantartási Alap | 10000 | 120000 | |||

4.3. Nagyjavítási alap | 40000 | 480000 | |||

4.4. Rendkívüli tartalék | 2000 | 24000 | |||

4.5. Prémium alap | 5000 | 60000 | |||

4.6. Anyagi segélyalap | 2000 | 24000 | |||

T ogo m e | 436670 | 5433040 | |||

Teljes becsült költségek havonta 1 négyzetméterenként - | 16,80 | ||||

Hibák a költségekben.

Felsoroljuk a HOA-k (HBC) költségbecsléseiben felmerült legjellemzőbb hibákat.

1. Időnként a közüzemi számlák teljes költségét belefoglalják a kiadások becslésébe: nemcsak a köztulajdonhoz kapcsolódnak, hanem a közvetlenül a helyiségek tulajdonosaihoz nyújtott szolgáltatásokhoz is.

2. Vannak olyan esetek, amikor a becslés nem tükrözi a közös tulajdon karbantartásával és javításával kapcsolatos szervezetekkel és (vagy) magánszemélyekkel kötött szerződésekből származó költségeket. A becslésnek tartalmaznia kell az összes költséget, függetlenül attól, hogy ki végzi a karbantartási feladatokat, karbantartás, szövés és nagyjavítás, a köztulajdon védelme és kezelése.

3. Hiba, ha a szerződéses összegeket áfa nélkül tartalmazza a héa nélkül. Ez egy egyszerű félreértés eredménye, amely a szokásos műveletekhez kapcsolódik, amikor az összeg költségeit elkülönítik a HÉA-val. Nyilvánvaló, hogy a megkötött megállapodások értelmében a becslésben meg kell adni a jövőbeni kifizetések valós értékeit, azaz teljes HÉA-val járó szerződéses összegek.

4. A HOA (HBC) költségbecslését nem lehet „testreszabni” a megadott mutatókhoz, függetlenül attól, hogy kinek és milyen célra írják elő. Tehát például Moszkvában gyakran vannak olyan esetek, amikor a tervezett és a szokásos kiadások mértékét használják a becslés elkészítésére (2009-ben ez 21,02 rubelt négyzetméterenként havonta). A Art. 1 1. részével összhangban A nyújtott támogatások kiszámításához 159 LC RF tervezési és szabályozási költségeket kell kiszámítani, amelyek a lakóterület normál területének regionális szintje alapján kerülnek kiszámításra. a polgárok számára a közvagyon karbantartására és javítására, valamint az otthon kezelésére. Vagyis a törvény szerint a támogatáshoz való jogot nem becslések, hanem a tervezett és normatív kiadások megengedett legnagyobb részesedése határozza meg egy adott család összes jövedelmében.

5. A becslés készítői hibákat követnek el, ha nem foglalnak magukban tartalékokat (alapokat) a közös vagyon (folyó és tőke) javításához, az állóeszközök helyreállításához, az immateriális javak helyreállításához, valamint a rendkívüli alapot. Az első három alapra mindig szükség van, és az utolsó alap rendelkezésre állása opcionális, de hasznos, mert költségtúllépés esetén mentesíti a HOA-t (HBC) a becslés egy éven belüli felülvizsgálatától.

6. Még mindig súlyos hibákat tapasztalunk olyan esetekben, amikor az adóhatóság jogellenes utasításai, a Pénzügyminisztérium levelei vagy az ellenőrzési cikkek hatására az előzetes becslések tervezője a kiadások teljes összegét hozzáadottérték-adóval adóztatja. A HOA bérleti tevékenységének mint a munka és szolgáltatásnak a tulajdonosoknak történő eladásának tevékenysége elfogadhatatlanságát a sajtó többször indokolta.

Mielőtt bármilyen költséget feltennének, szinte mindig megtörténik a tervezés. Valójában a különféle költségtételekre elkülönített hozzávetőleges összegek meghatározása a jövőbeni költségek becslésének elkészítése. Ezenkívül érintheti az emberi élet mindennapi kérdéseinek megoldását, és még ennél is nagyobb mértékben a vállalkozások és szervezetek tevékenységeit. Szinte mindegyik valamilyen formában részt vesz a költségtervezésben.

A költségbecslések meghatározása

A költségbecslést általában úgy kell érteni, hogy kiszámítják a tervezett munka elvégzéséhez, a termék kiadásához, a szervezet céljainak eléréséhez kapcsolódó intézkedések végrehajtásához és más hasonló helyzetekhez szükséges összes költséget. Időnként a szerkesztés önkéntes alapon történik. Ugyanakkor a költségbecslések kidolgozása, valamint az azt követő jóváhagyás és jóváhagyás gyakran az orosz törvény előírása. Például a költség- és jövedelem-egyensúly elkészítése (amely a költségbecslés egyik formája) minden nonprofit szervezet munkájának egyik előfeltétele. Mivel ezek száma meglehetősen nagy, világossá válik, hogy miért fordítanak annyira figyelmet a kérdésre, hogyan lehet a költségeket helyesen és a lehető legpontosabban becsülni.

A nonprofit szervezetek (NPO) a következők:

- oktatási (egyetemi, óvodai vagy iskolai), kulturális (múzeum, nemzeti park vagy kiállítás) orvosi (poliklinika, fogorvosi központ stb.) állami és magánintézmények;

- HOA, lakás- és fogyasztói szövetkezetek;

- a polgárok jogainak védelmét szolgáló szervezetek;

- helyi és állami hatóságok;

- jótékonysági alapítványok és szervezetek;

- vallási egyesületek;

- a Védelmi Minisztérium, a Vészhelyzeti Minisztérium és a Belügyminisztérium egységei.

A fenti szervezetek mindegyikének éves kiadásokra és bevételre vonatkozó becslésekre, valamint végrehajtására vonatkozó információkat tartalmazó végleges dokumentumra van szükség. Különösen szigorú követelmények vonatkoznak az államkincstári intézményekre, amelyeket részben vagy egészben finanszíroznak a költségvetésből. Ebben az esetben a teljes szerkesztési eljárást egyértelműen előírják, kezdve a kérdéses dokumentum kidolgozásának ütemtervétől kezdve a jóváhagyására és jóváhagyására vonatkozó követelményeknek.

A költségbecslések hatálya

Tekintettel a nonprofit szervezetek nagy számára, amelyek példáit fentebb adtuk meg, egyértelművé válik az illetékes költségszámítás és későbbi végrehajtásának kérdése. Ezeknek a folyamatoknak a minősége sok szempontból meghatározza az állami költségvetés jelentős részének elosztásának ellenőrzésének szintjét és mértékét. Nem meglepő, hogy pontosan ezeket szabályozzák és ellenőrzik a leg részletesebben. nonprofit szervezetekamelyek finanszírozásában valamilyen mértékben vannak jelen költségvetési alapok.

Ugyanakkor nem szabad elfelejteni, hogy a költségbecsléseket nem csak az állami finanszírozás jelenlétében állítják össze. Példa erre a helyzet, amellyel szinte mindenkinek szembe kellett néznie a való életben. A házak által a HOA által kezelt közüzemi számlák költségeinek szintjét többek között a következő évre vonatkozó kiadások becslésének elkészítése, valamint az elmúlt naptári időszakban kidolgozott dokumentum végrehajtásának elemzése alapján határozza meg.

Ebben az esetben a költségbecslésnek nemcsak a lehető legpontosabbnak kell lennie, ami fontos a lakosok számára, akik nem akarnak túlfizetni, hanem megfizethető és könnyen ellenőrizhető is. Nem titok, hogy a közművek képviselői inkább szándékosan bonyolítják el az elvégzett számításokat - sokkal könnyebb megzavarni a fizetőket, és a szükségesnél nagyobb összegekkel bemutatni őket.

A költségbecslések ugyanolyan fontos alkalmazási területe a kereskedelmi szervezetekben történő összeállítás, különös tekintettel bármilyen típusú tulajdonjogú ipari vállalkozásokra. Ebben az esetben a dokumentum feldolgozásának célja általában a gyártási költség kiszámítása, amely az eladási ár meghatározásához szükséges. Nyilvánvaló, hogy a jelenlegi piaci körülmények között nehéz ezt a folyamatot helyesen végrehajtani.

Költségvetési példa

Mint fentebb megjegyeztük, a költségekre vonatkozó legmagasabb követelményeket a költségvetési intézmények mutatják be. Ezért logikus lenne egy ilyen nominális számítás konkrét példáját mérlegelni, mivel a legtöbb esetben sokkal egyszerűbb más lehetőségek végrehajtása.

Egyszerű példaként megemlítheti a nonprofit szervezet költségeinek és bevételének teljes becslésének lehetőségét.

A dokumentum két fő részből áll. Az egyik a jövedelemtermelés forrásait mutatja, a második a kiadások irányát mutatja be, egyértelműen megjelölve az összegeket költség szerint és a programokat, valamint a negyedév szerinti eloszlást. Ennek eredményeként a becslések tanulmányozása után világos ötlet jön létre a szervezet tevékenységeinek fő paramétereként a tervezett naptári időszakban.

A fenti példából látható, hogy a kérdéses dokumentum tervezését, jóváhagyását és jóváhagyását bármilyen formában végzik. Sokkal magasabb a költségvetési intézmény általi költségvetés-készítés követelménye, amelynek formáját és példáját az alábbiakban adjuk meg.

A normatív aktusok egyértelműen előírják a dokumentum formáját, felépítését, valamint azt, hogy miként lehet a költségeket úgy becsülni, hogy az összhangban álljon a jelenlegi orosz jogszabályokkal. Ebben az esetben a dokumentum fejléce a következő.

A dokumentum becsült része négy részből áll: az első három a szervezet alapköltségeire vonatkozó adatokat tartalmazza, amelyeket az utolsó negyedikben foglalunk össze.

Ebben a példában a második és a harmadik szakaszra nincsenek költségek, tehát az utolsó rész gyakorlatilag megismétli az első szakasz adatait kissé módosított formátumban. A költségbecslést azok készítik, akiket a fej ellenőriz költségvetési intézmény.